|

�Љ���@�l�̌��������̏W��

|

���̎Љ���@�l�̌��������̏W�ʂ́A����29�N�x�ɂ����āA�Љ���@�l�̍������\���d�q�J���V�X�e���ɂ��Љ���@�l���������ɓ͏o���s�������������i�������A�v�Z���ދy�юЉ���[���v��j�̓��e�ɂ��ďW�����ʂł��B

�ڎ��F

1.�Љ���@�l�̏�

- 1-1.���ݒn�i�傽�鎖�����j�ʖ@�l��

- 1-2.�������ʖ@�l��

- 1-3.�@�l��ʖ@�l��

- 1-4.�ݗ��F����̌o�ߊ��ԕʖ@�l��

- 1-5.���Ƌ敪�ʖ@�l���@�i�Љ�����ƁA���v���ƁA���v���ƕʁj

- 1-6.���Ƌ敪�ʖ@�l���A�i��1��Љ�����ƁA��2��Љ�����ƕʁj

- 1-7.���Ƌ敪�ʖ@�l���E���Ɛ��B�i����E��Q�E�����W���ƕʁj

2.�Љ���@�l�̌o�c��

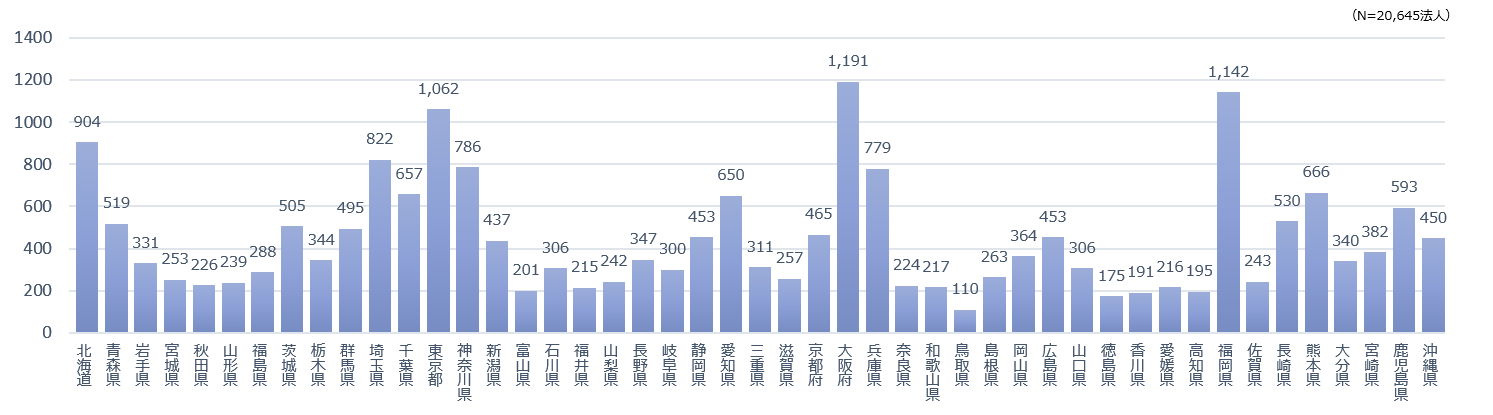

1-1.���ݒn�i�傽�鎖�����j�ʖ@�l��

���ݒn�i�傽�鎖�����j�ʖ@�l��

�E �Љ���@�l�̏���������o�^�̂������Љ���@�l�i20,645�@�l:����29�N10��31�����݁j�̊�{���Ɋ�Â��A���̖@�l�����u���ݒn�i�傽�鎖�����j�ʁv�ɏW�v�������ʂł��B

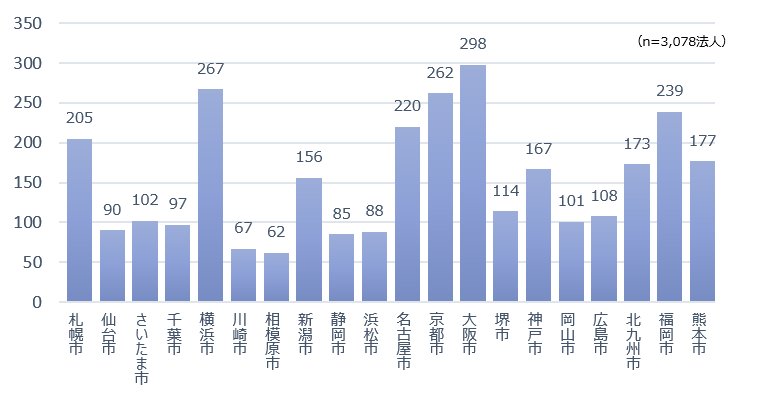

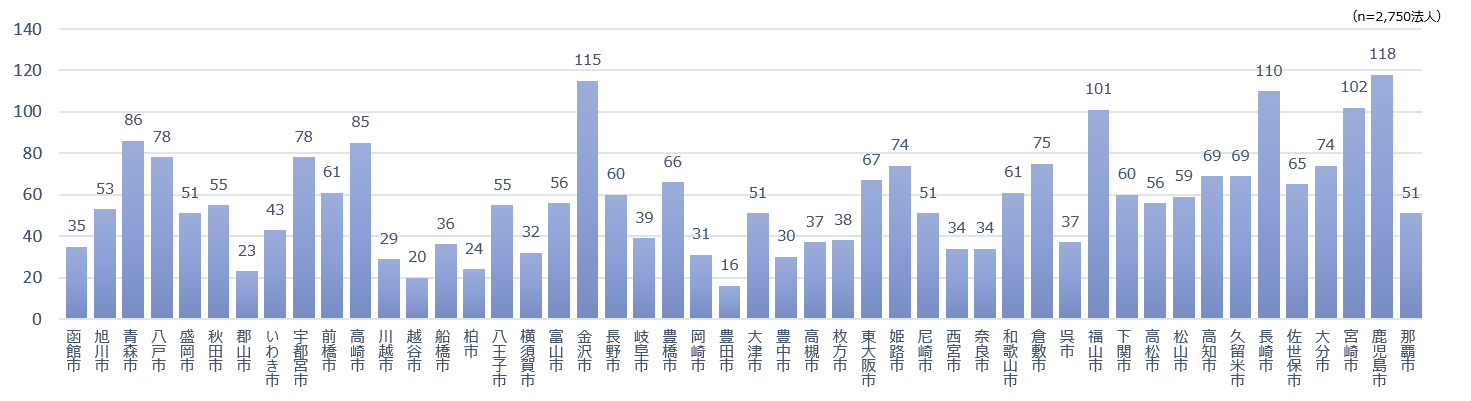

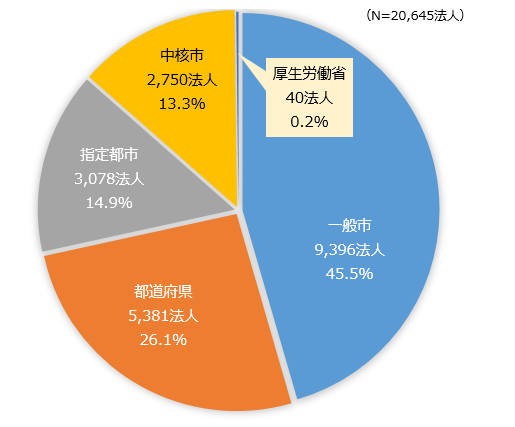

1-2.�������ʖ@�l��

| �� �� | �������� | ���ǖ@�l�� |

| �s���{�� | 47 | 5,381 |

| �w��s�s | 20 | 3,078 |

| ���j�s | 48 | 2,750 |

| ��ʎs | 745 | 9,396 |

| �����J���� | 1 | 40 |

| �� �v | 861 | 20,645 |

�������ʖ@�l��

�E �Љ���@�l�̏���������o�^�̂������Љ���@�l�i20,645�@�l:����29�N10��31�����݁j�̊�{���Ɋ�Â��A���̖@�l�����u�������ʁv�ɏW�v�������ʂł��B

�E �s���{���A�w��s�s�y�ђ��j�s�ȊO�̎s����ʎs�Ƃ��ďW�v���Ă��܂��B

�E ��ʎs�i45.5%�j���ł������A�����ŁA�s���{���i26.1%�j�A�w��s�s�i14.9%�j�A���j�s�i13.3%�j�A�����J���ȁi0.2%�j�Ƒ����Ă��܂��B

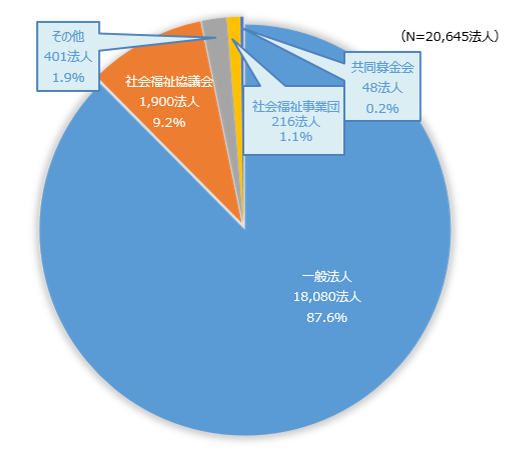

1-3.�@�l��ʖ@�l��

| �� �� | �@�l�� |

| ��ʖ@�l | 18,080 |

| �Љ�����c�� | 1,900 |

| �Љ�����ƒc | 216 |

| ��������� | 48 |

| ���̑� | 401 |

| �� �v | 20,645 |

�@�l��ʖ@�l��

�E �Љ���@�l�̏���������o�^�̂������Љ���@�l�i20,645�@�l:����29�N10��31�����݁j�̊�{���Ɋ�Â��A���̖@�l�����u�@�l��ʁv�ɏW�v�������ʂł��B

�E ��ʖ@�l�i87.6%�j���ł������A�����ŁA�Љ�����c��i9.2%�j�A���̑��i1.9%�j�A�Љ�����ƒc�i1.1%�j�A���������i0.2%�j�Ƒ����Ă��܂��B

�u��ʖ@�l�v�Ƃ́A�{�݂��o�c����Љ���@�l�B�܂��u���̑��v�Ƃ́A�u��ʖ@�l�v�A�u�Љ�����c��v�A�u���������v�A�u�Љ�����ƒc�v�ɊY�����Ȃ��@�l�ł��B

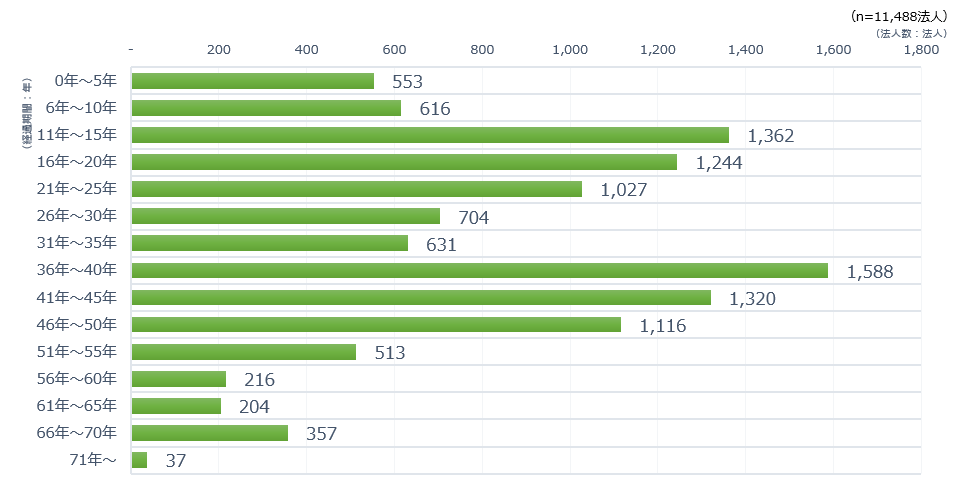

1-4.�ݗ��F����̌o�ߊ��ԕʖ@�l��

�ݗ��F����̌o�ߊ��ԕʖ@�l��

�E �Љ���@�l�̍������\���d�q�J���V�X�e���ɂ��A�������Ɍ��������i�������A�v�Z���ދy�юЉ���[���v��j�̓͏o���s���A�����J���Ȃւ̒��s�����Љ���@�l�i11,488�@�l:����29�N10��31�����݁j�̖@�l�����u�ݗ��F����̌o�ߊ��ԕʁv�ɏW�v�������ʂł��B

�E 36�N�`40�N�i1,588�@�l�j���ł������A�����ŁA11�N�`15�N�i1,362�@�l�j�A41�N�`45�N�i1,320�@�l�j�Ƒ����Ă��܂��B

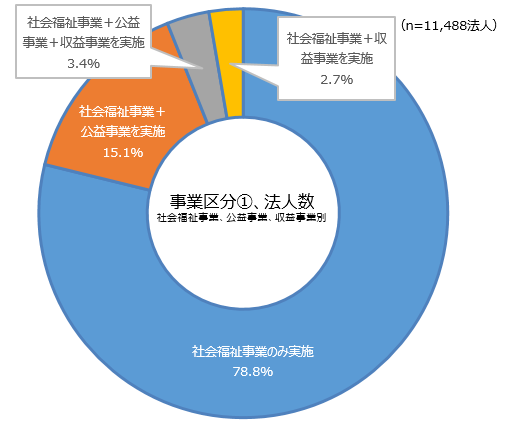

1-5.���Ƌ敪�ʖ@�l���@�i�Љ�����ƁA���v���ƁA���v���ƕʁj

| �� �� | �@�l�� |

| �Љ�����Ƃ̂ݎ��{ | 9,056 |

| �Љ������ �{���v���Ƃ����{ |

1,737 |

| �Љ������ �{���v���Ƃ����{ |

310 |

| �Љ������ �{���v���Ɓ{���v���Ƃ����{ |

385 |

| �� �v | 11,488 |

���Ƌ敪�ʖ@�l���@�i�Љ�����ƁA���v���ƁA���v���ƕʁj

�E �Љ���@�l�̍������\���d�q�J���V�X�e���ɂ��A�������Ɍ��������i�������A�v�Z���ދy�юЉ���[���v��j�̓͏o���s���A�����J���Ȃւ̒��s�����Љ���@�l�i11,488�@�l:����29�N10��31�����݁j�̖@�l�����u���Ƌ敪�ʁi�Љ�����ƁA���v���ƁA���v���ƕʁj�v�ɏW�v�������ʂł��B

�E �Љ�����Ƃ݂̂����{���Ă���@�l�i78.8%�j���ł������A�����ŁA�Љ���@�l�y�ь��v���Ɓi15.1%�j�A�Љ�����ƁA���v���Ƌy�ю��v���Ɓi3.4%�j�A�Љ�����Ƌy�ю��v���Ɓi2.7%�j�Ƒ����Ă��܂��B

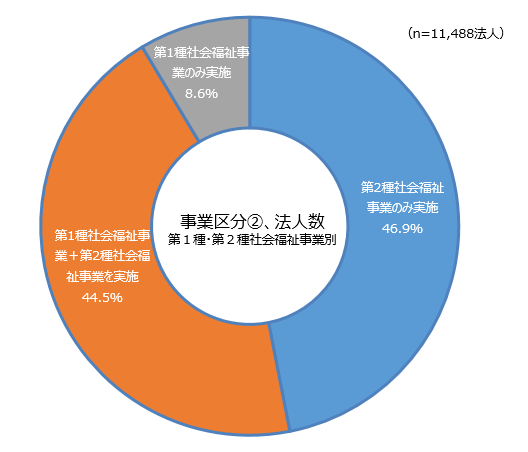

1-6.���Ƌ敪�ʖ@�l���A�i��1��Љ�����ƁA��2��Љ�����ƕʁj

| �� �� | �@�l�� |

| ��1��Љ�����Ƃ̂ݎ��{ | 988 |

| ��2��Љ�����Ƃ̂ݎ��{ | 5,391 |

| ��1��Љ������ �{��2��Љ�����Ƃ����{ |

5,109 |

| �� �v | 11,488 |

���Ƌ敪�ʖ@�l���A�i��1��Љ�����ƁA��2��Љ�����ƕʁj

�E �Љ���@�l�̍������\���d�q�J���V�X�e���ɂ��A�������Ɍ��������i�������A�v�Z���ދy�юЉ���[���v��j�̓͏o���s���A�����J���Ȃւ̒��s�����Љ���@�l�i11,488�@�l:����29�N10��31�����݁j�̖@�l�����u���Ƌ敪�ʁi��1��Љ�����ƁA��2��Љ�����ƕʁj�v�ɏW�v�������ʂł��B

�E ��2��Љ�����Ƃ݂̂����{���Ă���@�l�i46.9%�j���ł������A�����ŁA��1��Љ�����Ƌy�ё�2��Љ�����Ɓi44.5%�j�A��1��Љ�����Ɓi8.6%�j�Ƒ����Ă��܂��B

1-7.���Ƌ敪�ʖ@�l���E���Ɛ��B�i����E��Q�E�����W���ƕʁj

| �� �� | �@�l�� |

| ����W���� | 3,277 |

| ��Q�W���� | 1,789 |

| �����W���� | 4,213 |

| ���̑� | 2,209 |

| �� �v | 11,488 |

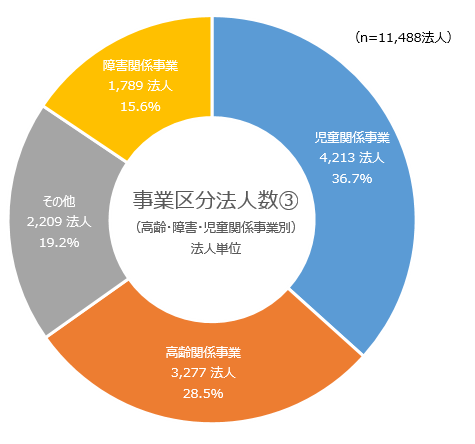

���Ƌ敪�ʖ@�l���E���Ɛ��B�i����E��Q�E�����W���ƕʁj�@�l�P��

�E �Љ���@�l�̍������\���d�q�J���V�X�e���ɂ��A�������Ɍ��������i�������A�v�Z���ދy�юЉ���[���v��j�̓͏o���s���A�����J���Ȃւ̒��s�����Љ���@�l�i11,488�@�l:����29�N10��31�����݁j�̖@�l�����u���Ƌ敪�ʁi����E��Q�E�����W���ƕʁj�v�ɏW�v�������ʂł��B

�E �����W���Ƃ����{���Ă���@�l�i4,213�@�l�j���ł������A�����ŁA����W�i3,277�@�l�j�A���̑��i2,209�@�l�j�A��Q�W�i1,789�@�l�j�Ƒ����Ă��܂��B

| �� �� | ���Ɛ� |

| ����W���� | 32,276 |

| ��Q�W���� | 21,117 |

| �����W���� | 14,558 |

| ���̑� | 22,086 |

| �� �v | 90,037 |

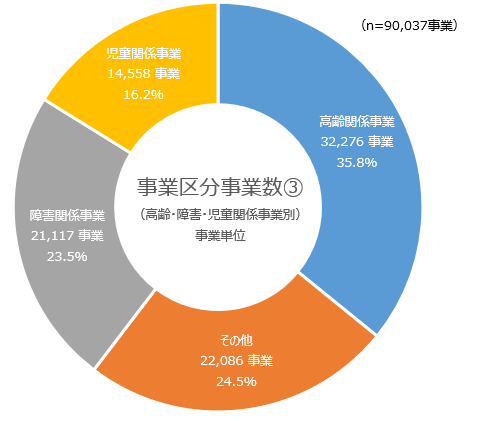

���Ƌ敪�ʖ@�l���E���Ɛ��B�i����E��Q�E�����W���ƕʁj���ƒP��

�E �Љ���@�l�̍������\���d�q�J���V�X�e���ɂ��A�������Ɍ��������i�������A�v�Z���ދy�юЉ���[���v��j�̓͏o���s���A�����J���Ȃւ̒��s�����Љ���@�l�i11,488�@�l:����29�N10��31�����݁j�̖@�l���s���Ă��鎖�Ƃ��u���Ƌ敪�ʁi����E��Q�E�����W���ƕʁj�v�ɏW�v�������ʂł��B

�E ����W���Ƃ��s���Ă��鎖�Ɓi32,276���Ɓj���ł������A�����ŁA���̑��i22,086���Ɓj�A��Q�W�i21,117���Ɓj�A�����W�i14,558���Ɓj�Ƒ����Ă��܂��B

2-1.�u�T�[�r�X�������v�v�̋K�͕ʂ̖@�l�̊���

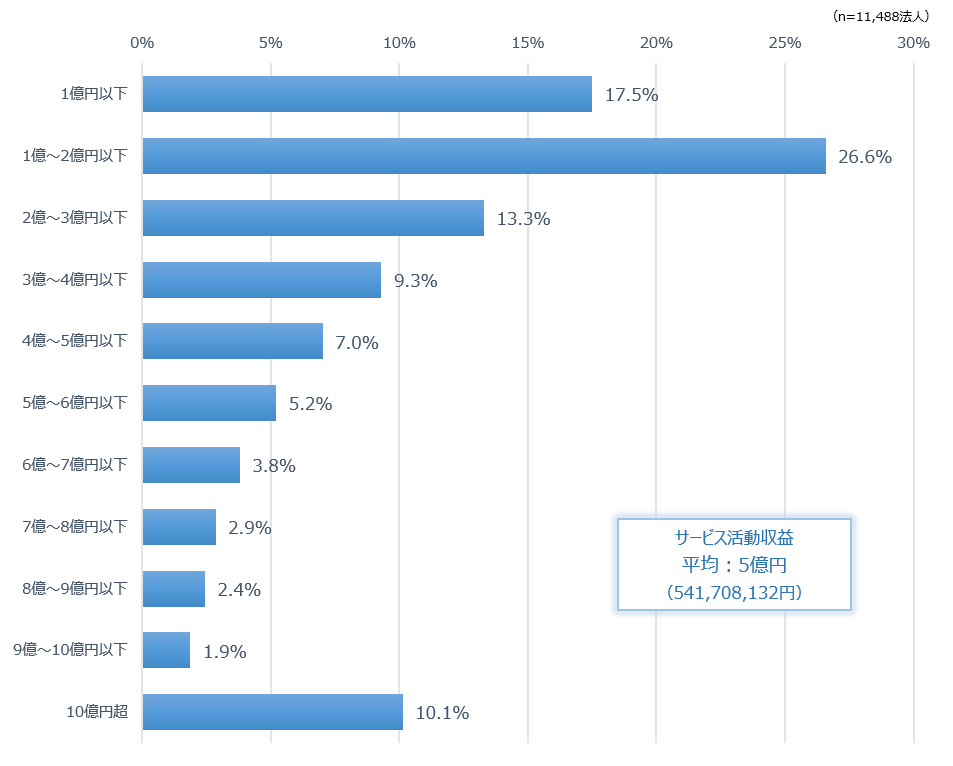

�u�T�[�r�X�������v�v�̋K�͕ʂ̖@�l�̊���

�E �Љ���@�l�̍������\���d�q�J���V�X�e���ɂ��A�������Ɍ��������i�������A�v�Z���ދy�юЉ���[���v��j�̓͏o���s���A�����J���Ȃւ̒��s�����Љ���@�l�i11,488�@�l:����29�N10��31�����݁j�ɂ����āA�w�u�T�[�r�X�������v�v�̋K�͕ʂ̖@�l�����x�ɂ��ďW�v�������ʂł��B

�E 1���`2���~�i26.6%�j���ł������A�����ŁA1���ȉ��i17.5%�j�A2���`3���~�i13.3%�j�Ƒ����Ă��܂��B

�E �܂��A�T�[�r�X�������v�̕��ς͖�5���~�ł��B

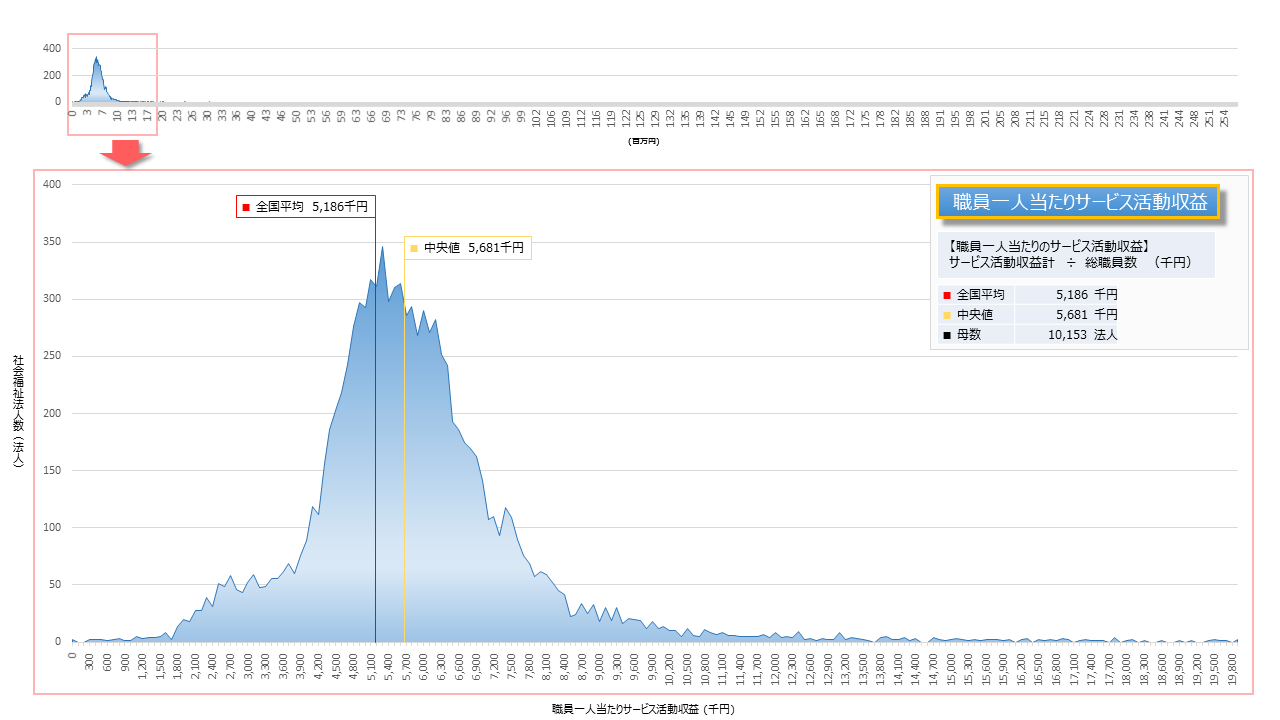

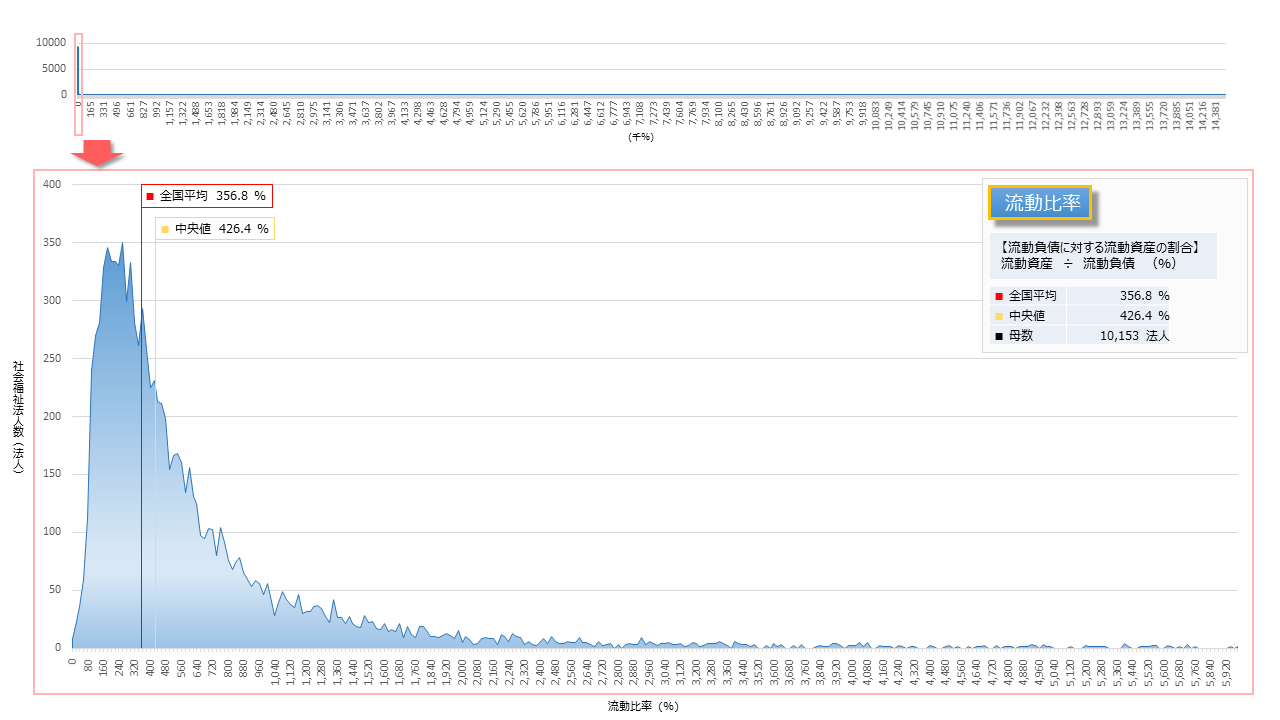

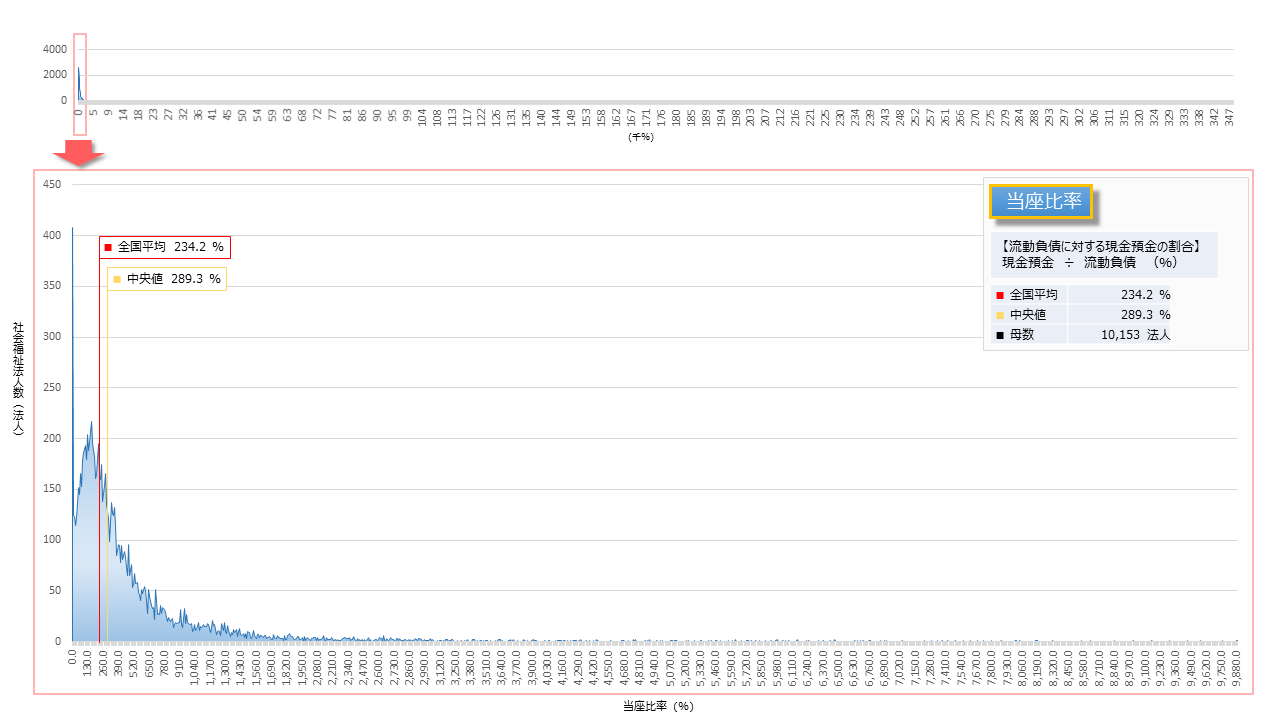

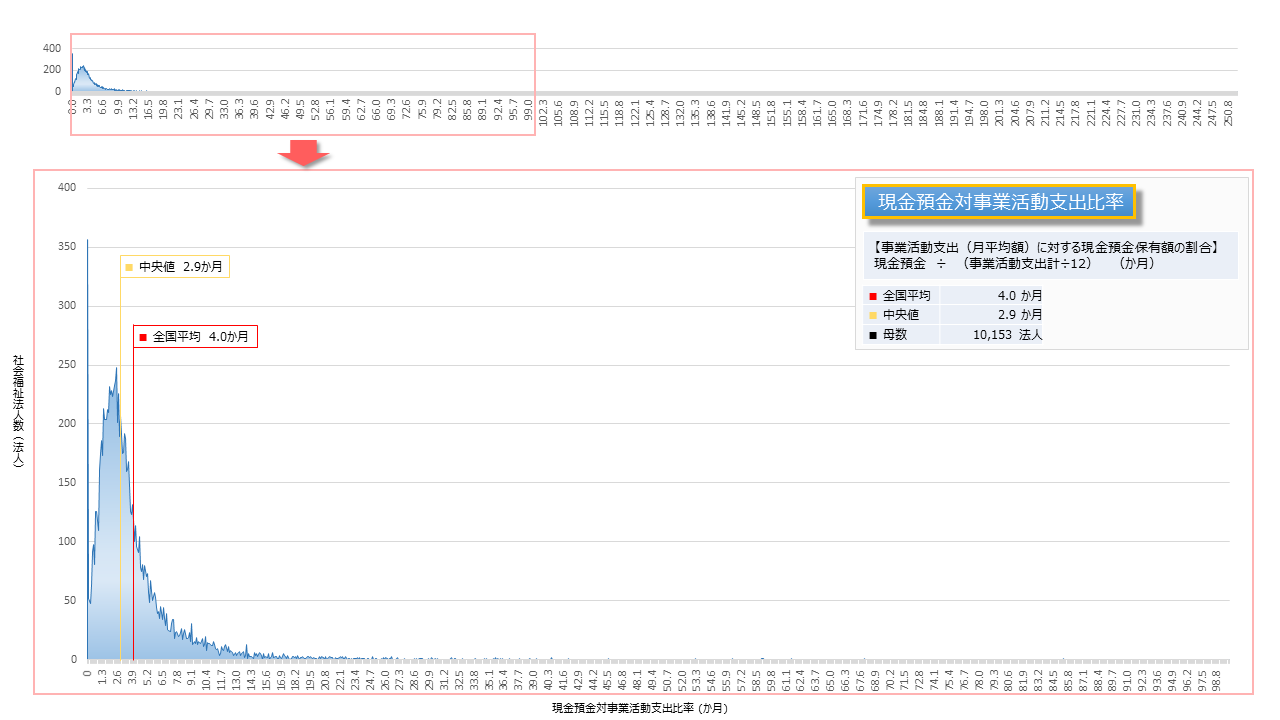

2-2.�Љ���@�l�̌o�c��ԁi�S�����ρj

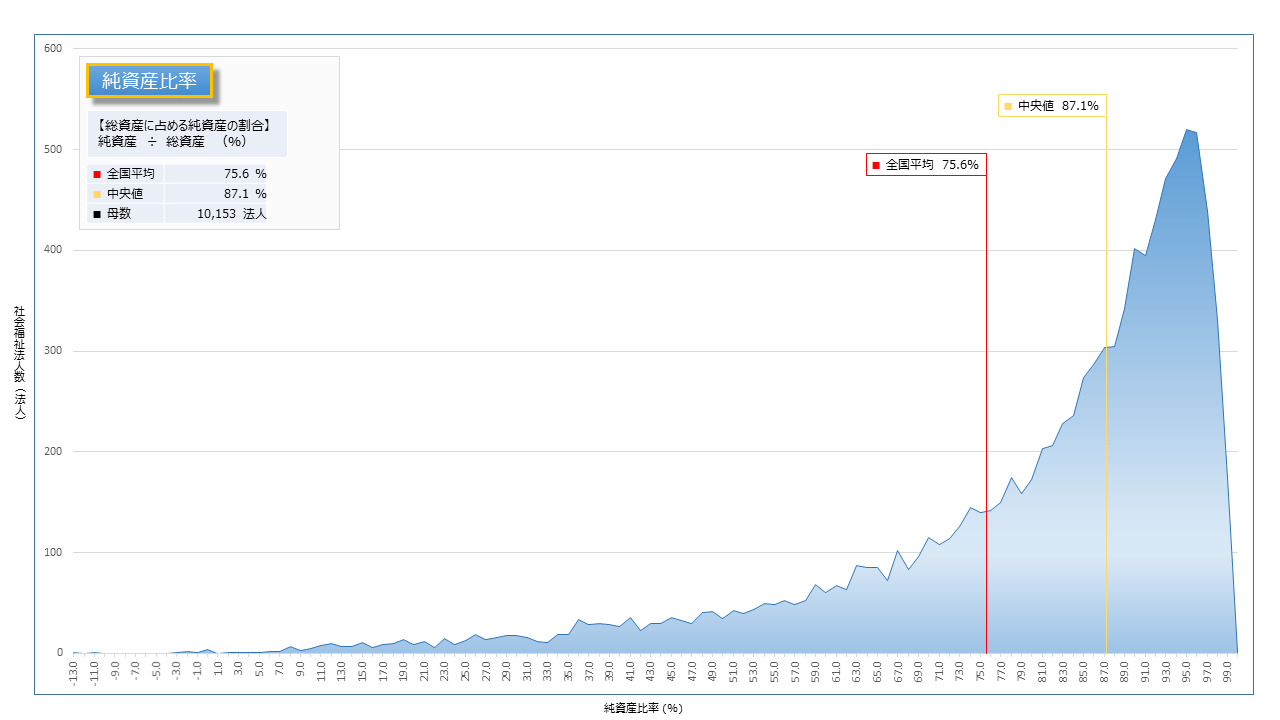

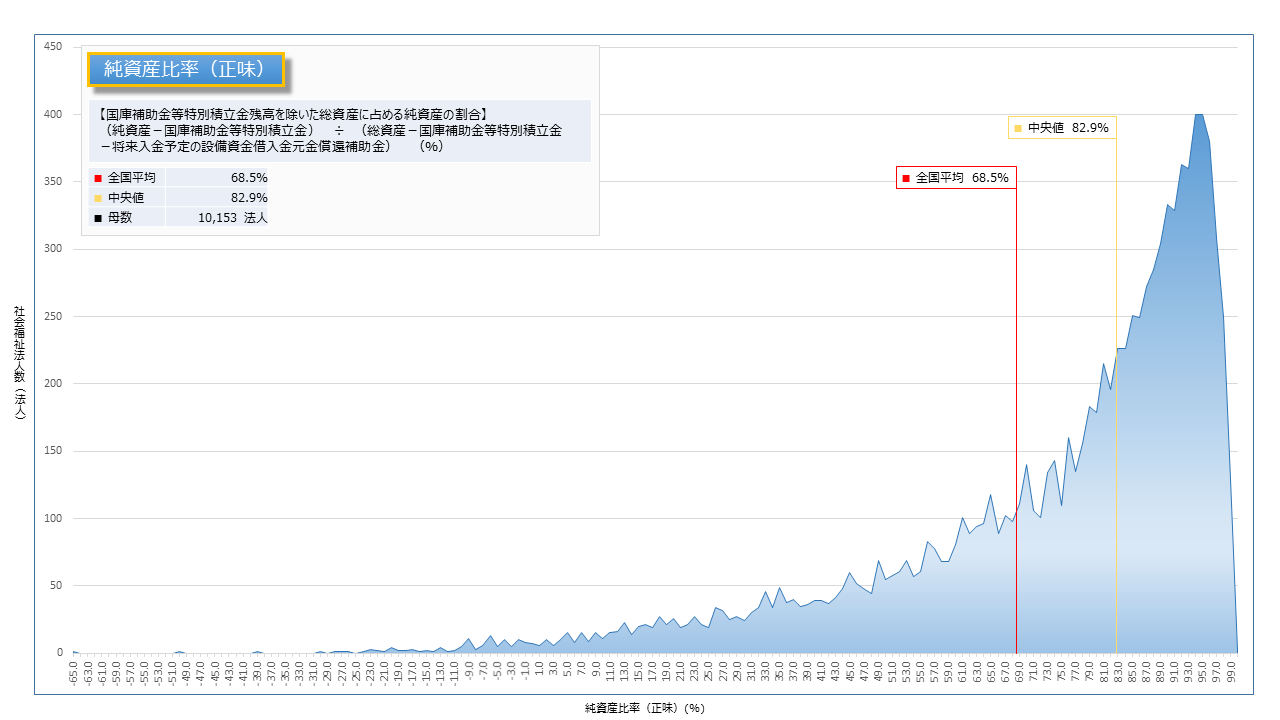

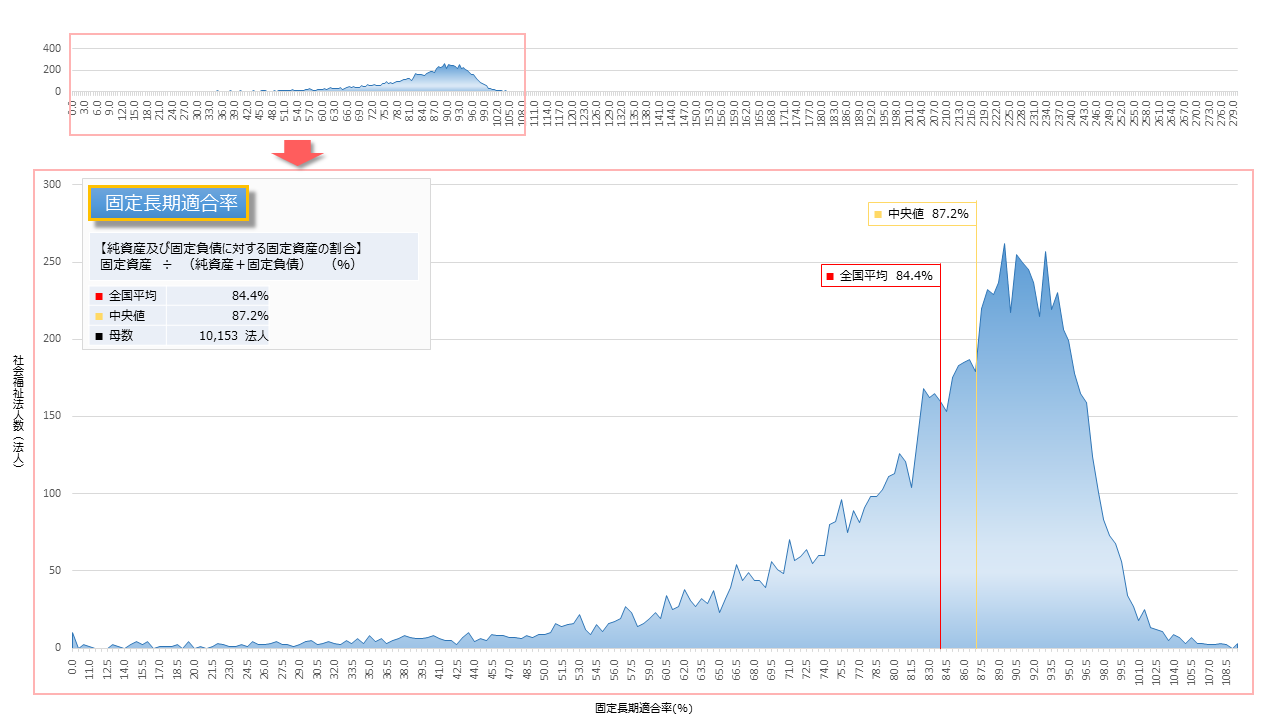

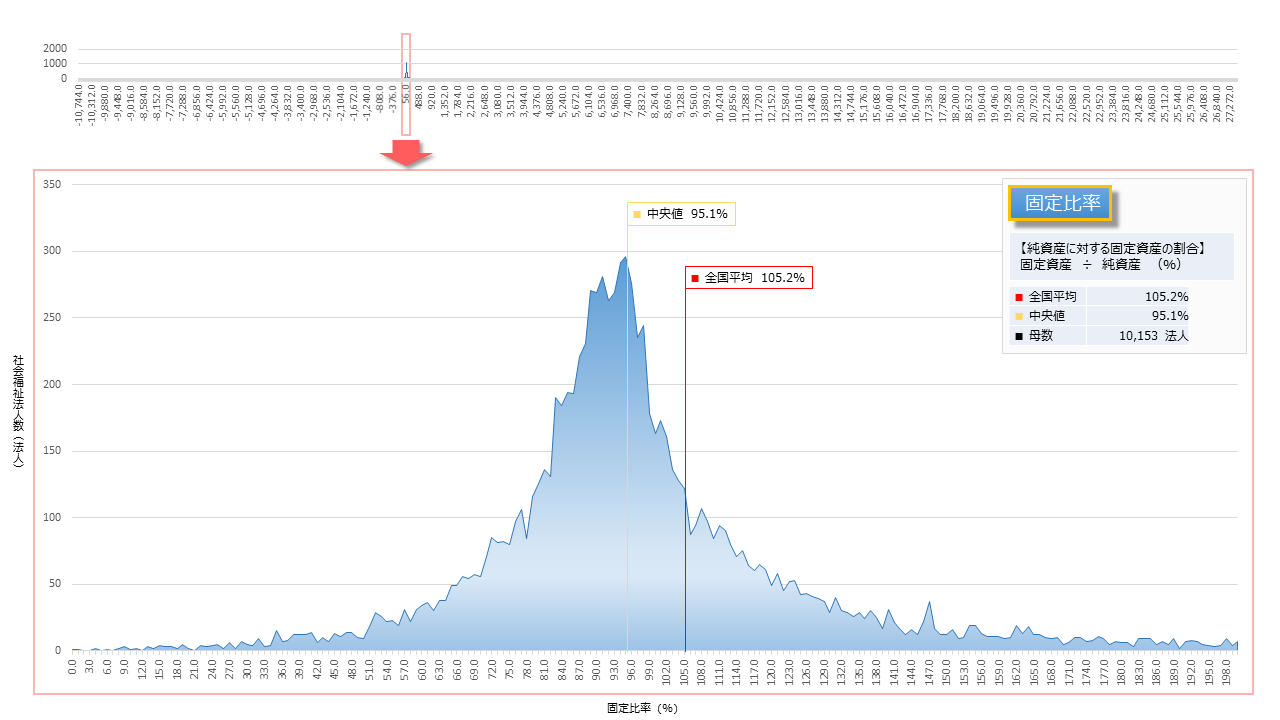

| �o�c�w�W�@�@�@���w�W���N���b�N���� | |||

| �o�c��� | ���v�� | �o�푝�����z�� | |

| �E����l������T�[�r�X�������v | |||

| ���萫 �E�p���� |

�Z�� ���萫 |

�����䗦 | |

| �����䗦 | |||

| �����a���Ύ��Ɗ����x�o�䗦 | |||

| ���� �p���� |

�����Y�䗦 | ||

| �����Y�䗦�i�����j | |||

| �Œ蒷���K���� | |||

| �Œ�䗦 | |||

| ���� �J�� |

�ؓ������җ]�T�� | ||

| �ؓ������җ]�T���i�����j | |||

| �����ҔN�� | |||

| ���Ɗ����������x���z�� | |||

| ������ | ��p | �l��� | |

| �l����E�ϑ���䗦 | |||

| ���Ɣ�䗦 | |||

| ������䗦 | |||

| �x�������� | |||

| �������p��䗦 | |||

| ���Y | �������Z���Y�z | ||

| �Œ莑�Y�V������ | |||

| �������Z���Y�z�E�������p�v�z�䗦 | |||

| �����Y�o�c�������z�� | |||

| �o�c������ | ���Ȏ��v�䗦 | ||

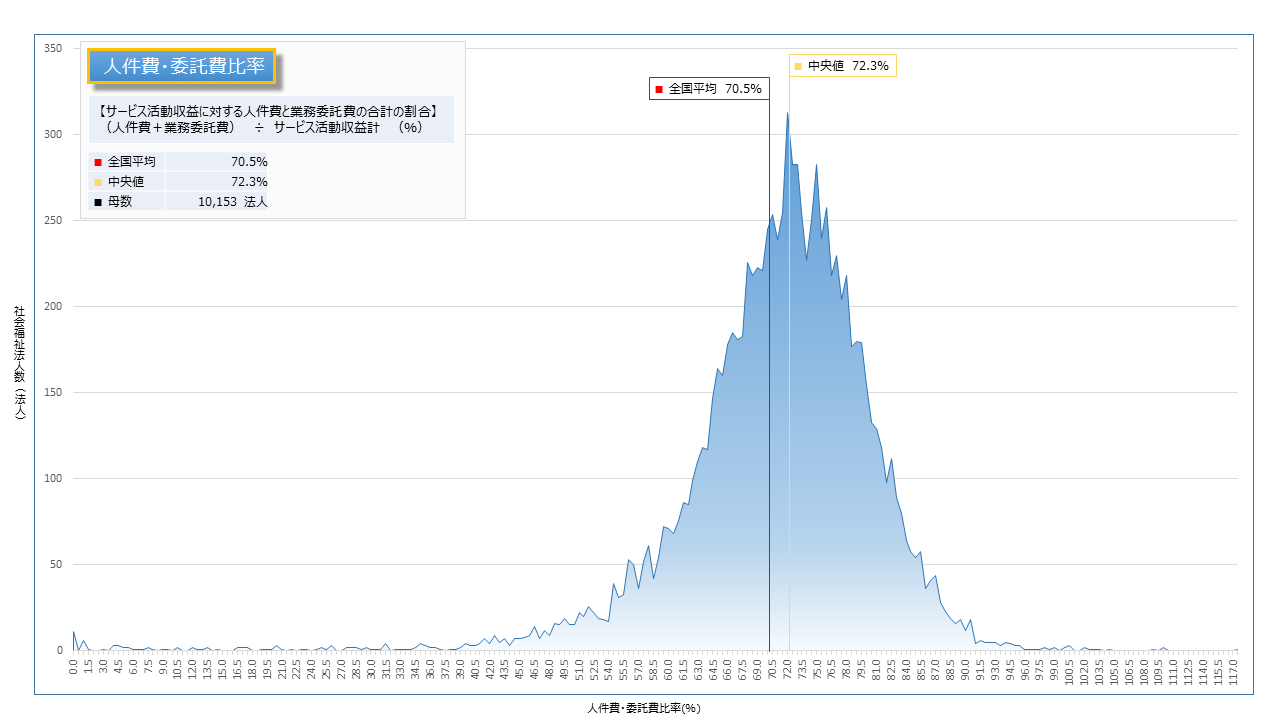

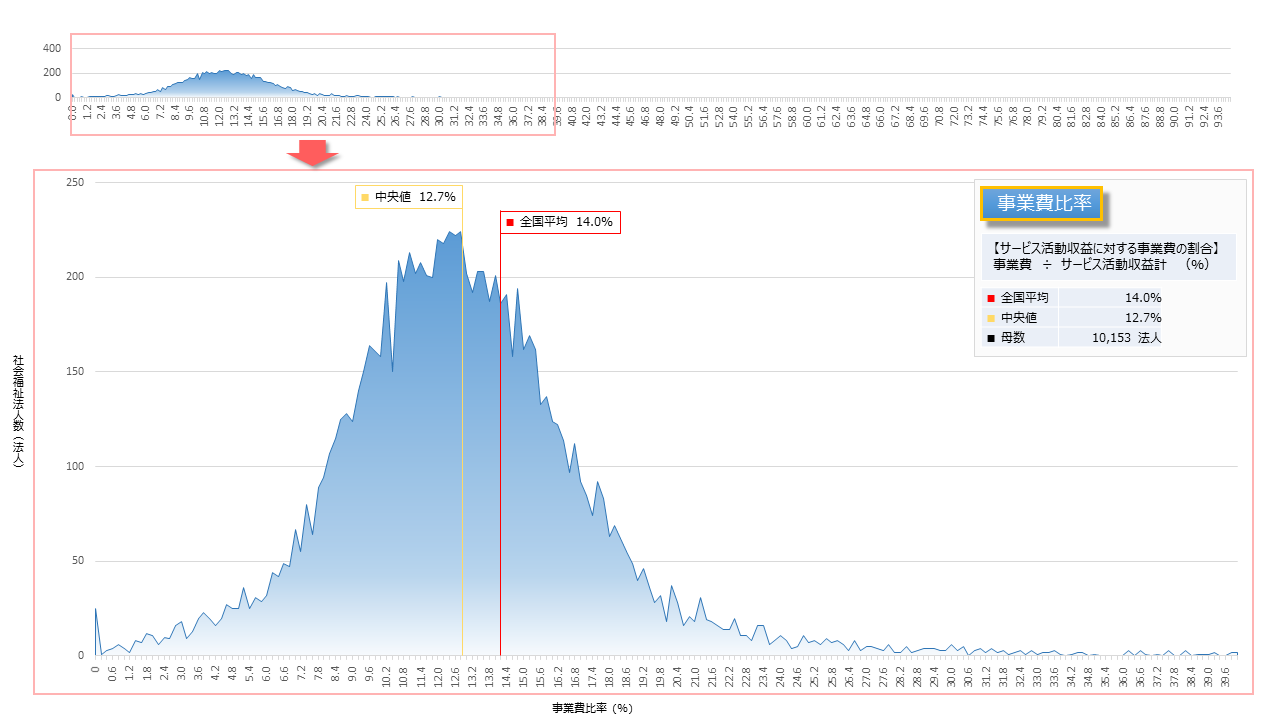

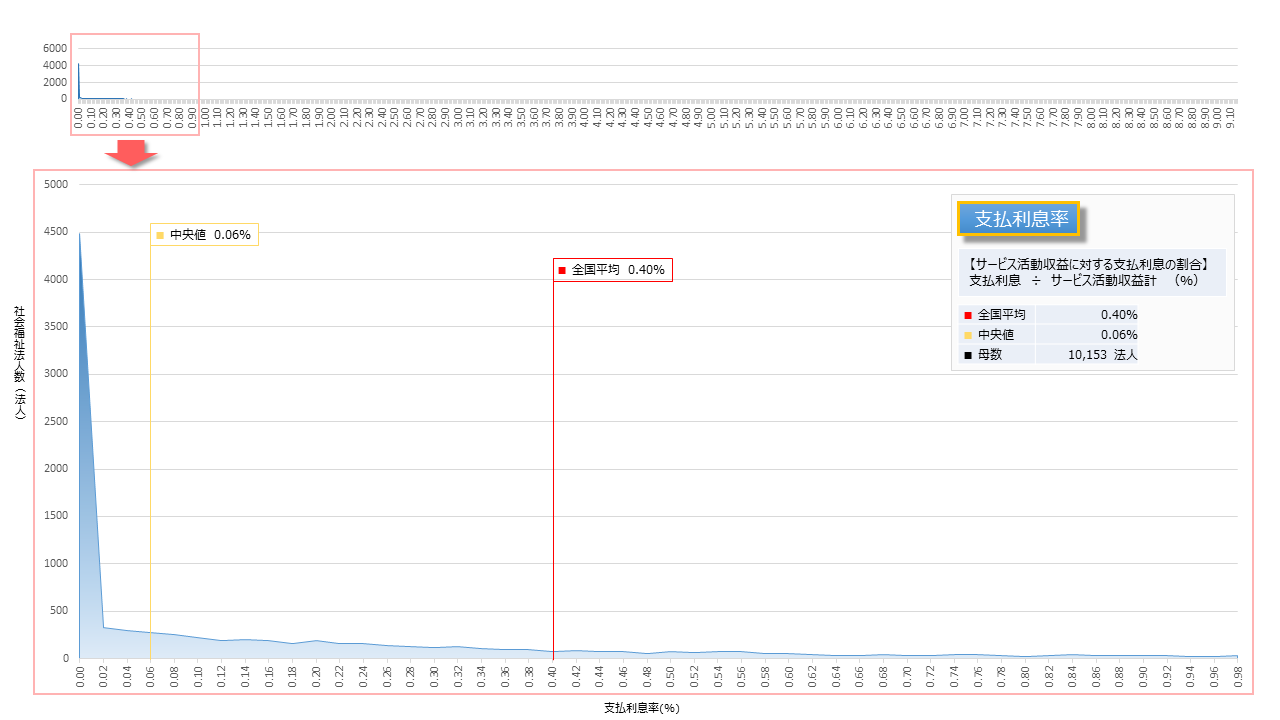

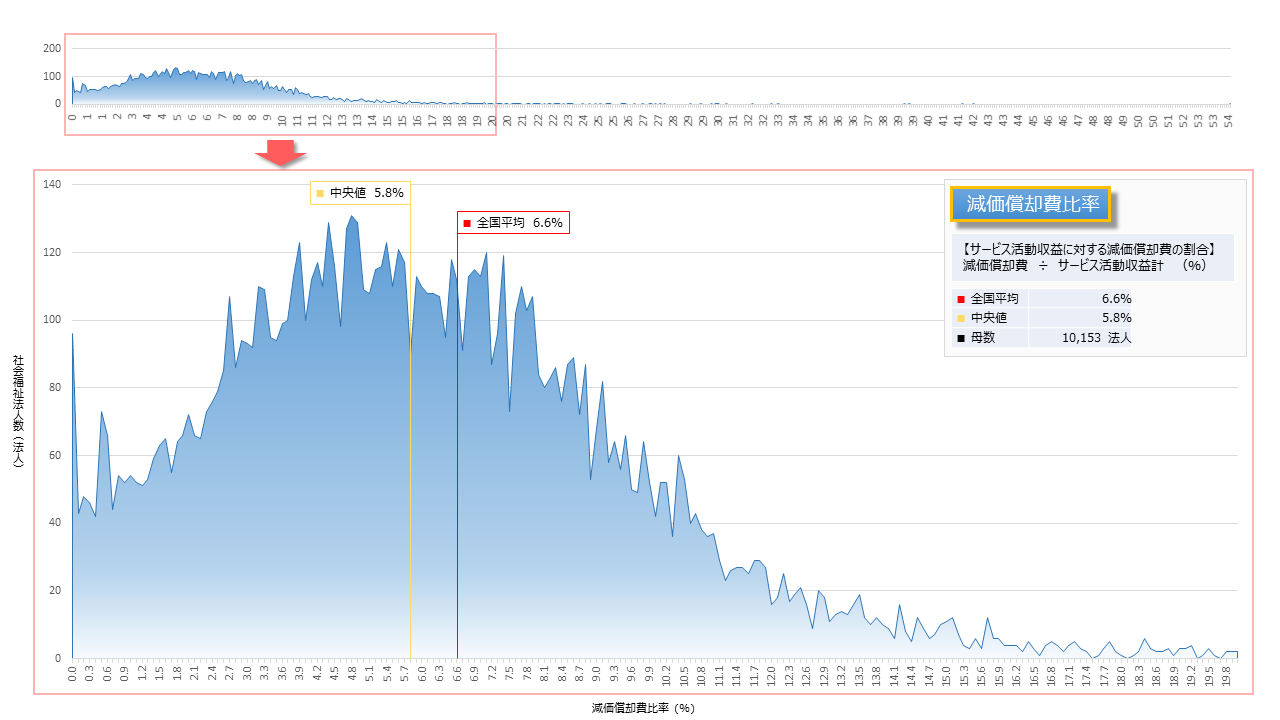

�Љ���@�l�̌o�c��ԁi�S�����ρj

�E �Љ���@�l�̍������\���d�q�J���V�X�e���ɂ��A�������Ɍ��������i�������A�v�Z���ދy�юЉ���[���v��j�̓͏o���s���A�����J���Ȃւ̒��s�����Љ���@�l�i11,488�@�l:����29�N10��31�����݁j�̌o�c��Ԃɂ��ďW�v�������ʂł��B

*�s�K���Ǝv���鐔�l�͏����ďW�v���Ă��܂��B

�� �o�c�w�W�ɂ��ẮA ���{���F��v�m����i��c���@�l�ψ���j������26�N7��24���Ɍ��\������c���@�l�ψ������27���u�Љ���@�l�̌o�c�w�W�`�o�c�̕��͂ƃK�o�i���X���P�Ɍ����ā`�v���Q�l�ɏW�����̂ł��B

�o�푝�����z�� �y�T�[�r�X�������v�ɑ���o�푝�����z�̊����z

�o�푝�����z �� �T�[�r�X�������v�v�i���j

�@�Љ���@�l�̎�ړI�͗��v�l���ł͂Ȃ����A����I�E�p���I�ɕ����T�[�r�X����邽�߂ɂ́A���̎��v�����m�ۂ��邱�Ƃ��d�v�ƂȂ�B�{�w�W�́A�@�l�̎��v���𗝉������ł̊�{�I�Ȏw�W�ł���B