�@2023�i�ߘa5�j�N�̈�Ö@�����ɂ��A��Ö@�l�̌o�c�����f�[�^�x�[�X�Ƃ��Đ������A���͌��ʂ���Ð���̗����̂��ߍ����ɒ��邱�ƂƂȂ��Ă��܂����A�f�[�^�x�[�X���������ғ��֒i��O�Ғj���鐧�x���A2026�i�ߘa8�j�N4��1������n�܂�܂��i�S��Ë@�ւ��Ώہj�B��̓I�ȓ��e�ɂ��Č������Ă����u��Ö@�l�̌o�c���̃f�[�^�x�[�X�݂̍���Ɋւ��錟����v�ł́A�{�N8��26���ɕ����Ƃ�܂Ƃ߂܂����B���̓��e���݂Ă����܂��B

��O�Ғ��x��2026�i�ߘa8�j�N4��1������

�@�䂪���ł́A����l���̑������Â̍��x���Ȃǂɂ���č�����Ô�N�X�������Ă��邱�Ƃɉ����āA����A���Y�N��l���̋}���Ȍ����ւ̑Ή����Î����̒n��i���ȂLj�Ð��x�㍎�����ׂ��ۑ肪����B

�@��Â���芪���ۑ�ɑΉ����鐭���i�߂邽�߂ɂ́A��Â̒u����Ă��錻��Ǝ��Ԃ�\�����߂ɕK�v�ȏ������W���A����̊��E���ĂɊ��p����ƂƂ��ɁA�����ɑ��Ē��J�ɐ������Ă������Ƃ��K�v�ł���B

�@�n���Â̒S����ł����Ö@�l�́A�^�c�̓����������߂��Ă���A���̉^�c�𖾂炩�ɂ��邱�Ƃɂ���Â��u����Ă��錻��Ǝ��Ԃɂ��Ă킩��₷�������邱�Ƃ́A��Ö@�l���x�̎�|�Ƃ������Ȃ��B

�@�����������Ƃ���A���{���j���ł���Ö@�l�̌o�c���̎��W�ƃf�[�^�x�[�X�̍\�z�A�����ւ̒��J�Ȑ��������߂��A2023�i�ߘa5�j�N�̈�Ö@�����ɂ��A�@��Ö@�l�̌o�c���̎��W����уf�[�^�x�[�X�̐����A�A���W�������������ɂ킩��₷���Ȃ�悤�������ɉ����ăO���[�s���O�������͌��ʂ̌��\�A�B��Ö@�l�Ɋւ���f�[�^�x�[�X�̏��������ғ��֒��鐧�x�̑n�݂��s���Ă���B

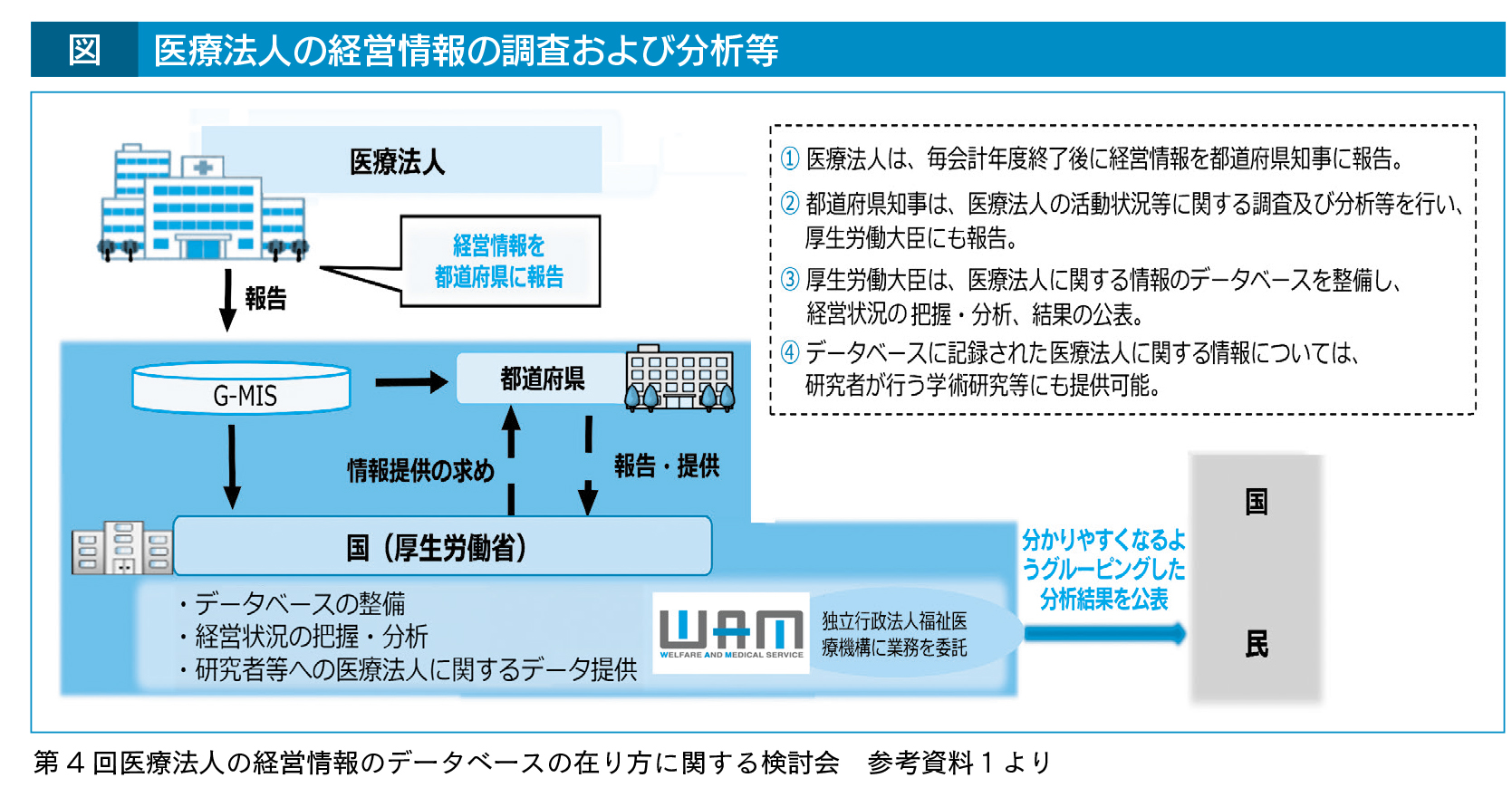

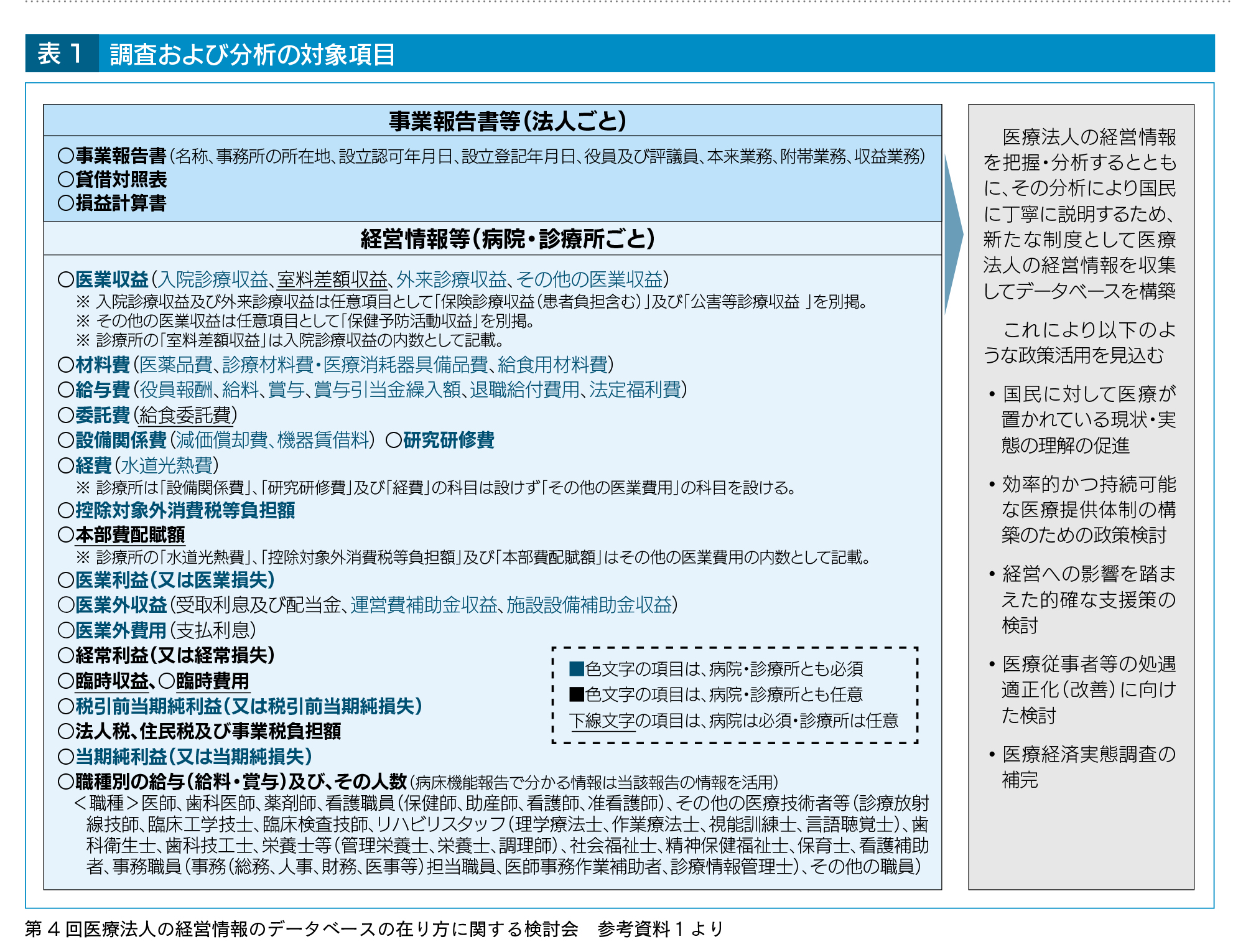

�@�@�A�A�ɂ��ẮA���ł�2023�i�ߘa5�j�N8��1������{�s����Ă���A���ׂĂ̈�Ö@�l������v�N�x�I����Ɍo�c����s���{���m���ɕA��Ö@�l�̌o�c���f�[�^�x�[�X�iMCDB��1�j�ɏ�~�ς���A����ւ̔��f�����s���Ă���i�}�Q�Ɓj�B���W������́A�a�@�E�f�Ï��ɂ�������v�A��p�̂ق��A�C�Ӎ��ڂƂ��ĐE��ʂ̋��^�i�����E�ܗ^�j�E�l���ƂȂ��Ă���i�\1�Q�Ɓj�B�����̃f�[�^�́A���łɒ����Љ�ی���Ë��c��i���㋦�j�A�Љ�ۏ�R�c���Õ���̋c�_�Ŋ��p����Ă���B�܂��A��N�x����͎����̂���h�c���z�z����A�I�����C���œo�^�ł���d�g�݂��\�z�����ȂǁA�̗����͍��܂��Ă���B

�@�B�ɂ��ẮA���z�̓��i2023�i�ߘa5�j�N5��19���j����3�N�ȓ��̎{�s�Ƃ���A2024�i�ߘa6�j�N11������u��Ö@�l�̌o�c���f�[�^�x�[�X�݂̍���Ɋւ��錟����v�ŋ�̓I�ȓ��e�̌������J�n�B2025�i�ߘa7�j�N8���ɕ����Ƃ�܂Ƃ߂��Ă���B

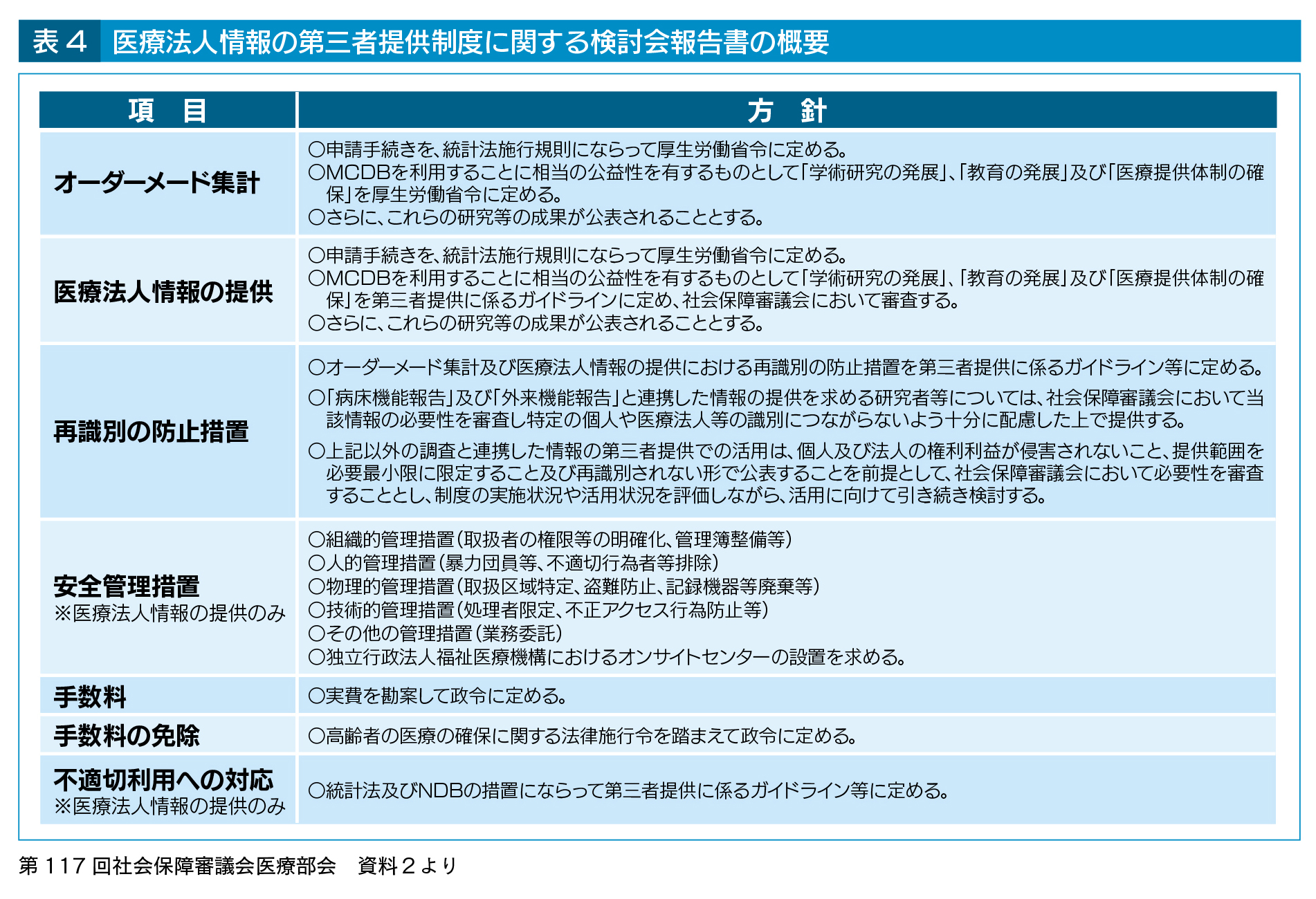

�@�����ł́A�u��O�Ғ��x�̎{�s�ɂ������ẮA�f�[�^�x�[�X���������L�̍��Y�Ƃ��ėL�����p�����ׂ��ł������A��Ö@�l���ɂ́A��Ö@�l�̋�����̗��v��N�Q���邨����̂������A�������l��t��Ö@�l�̈�t���^���A����̌l�̎�������e�Ղɐ��m�ł����܂܂�邱�Ƃɗ��ӂ��Ȃ���Ȃ�Ȃ��v�Ǝw�E���A������͈̔͂������ړI�ɏƂ炵�ĕK�v�ŏ����͈̔͂Ɍ��肷�邱�ƁA�悩�����̌l���Ö@�l���̎��ʂɂȂ���`�ł̌��\���Ȃ���Ȃ��悤�ɂ��邱�Ɠ��A�l�E�@�l�̌������v���N�Q����Ȃ����x�Ƃ��邱�Ƃ����߂Ă���B

�@�Ȃ��A��O�Ғ��x��2026�i�ߘa8�j�N4��1������J�n�\��ƂȂ��Ă���B

��1�cMedical Corporation Financial Data Base System

���@��2�ɕ������

�@��O�Ғ��x�́A�@��ʂ���̈ϑ��ɉ����č쐬�������v�����d�g�݁i�I�[�_�[���[�h�W�v�j�ƁA�A�f�[�^�x�[�X��̈�Ö@�l��̂��̂������ғ��ɒ���d�g�݂�2����Ö@�ŋK�肳��Ă���B

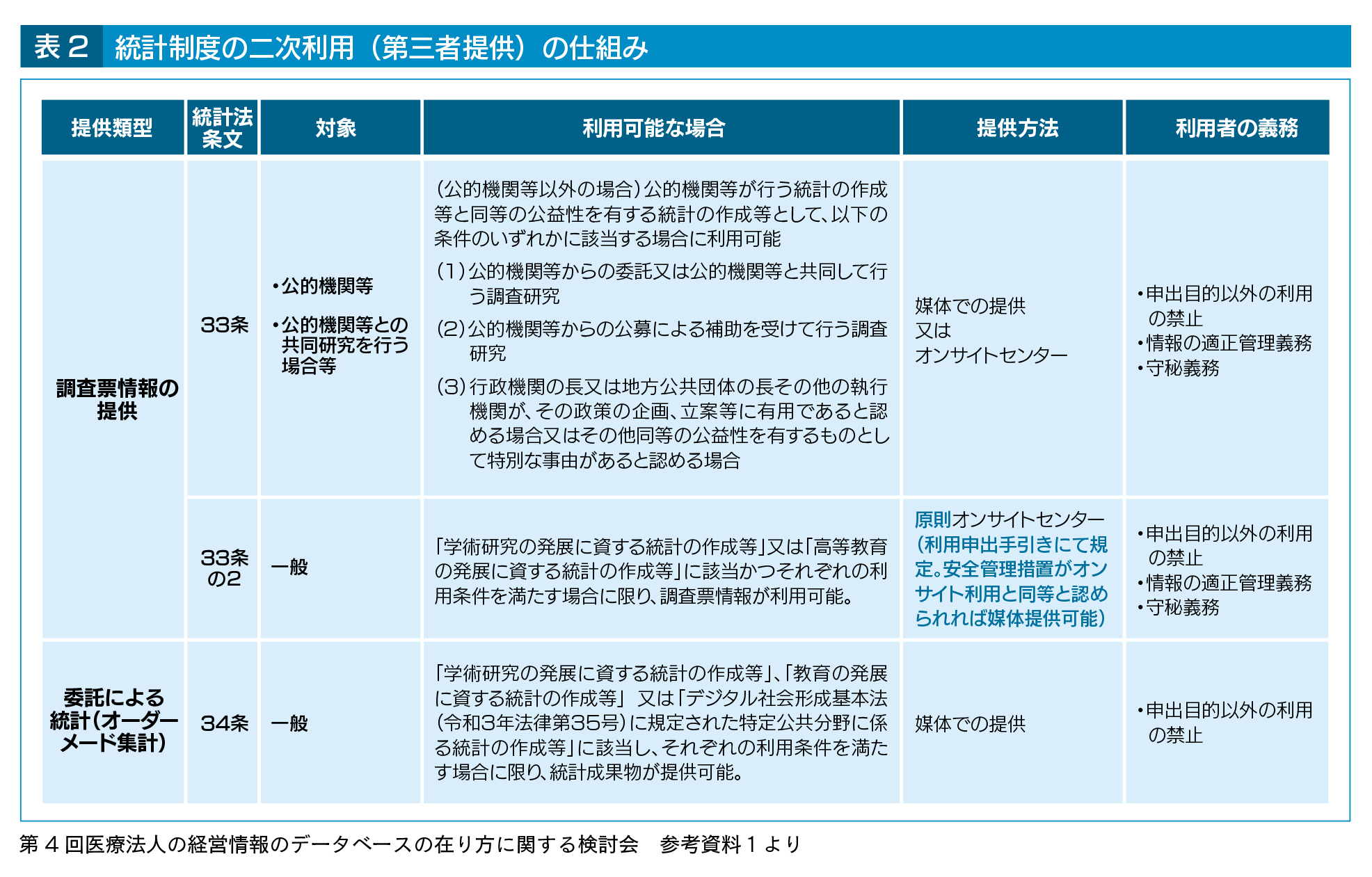

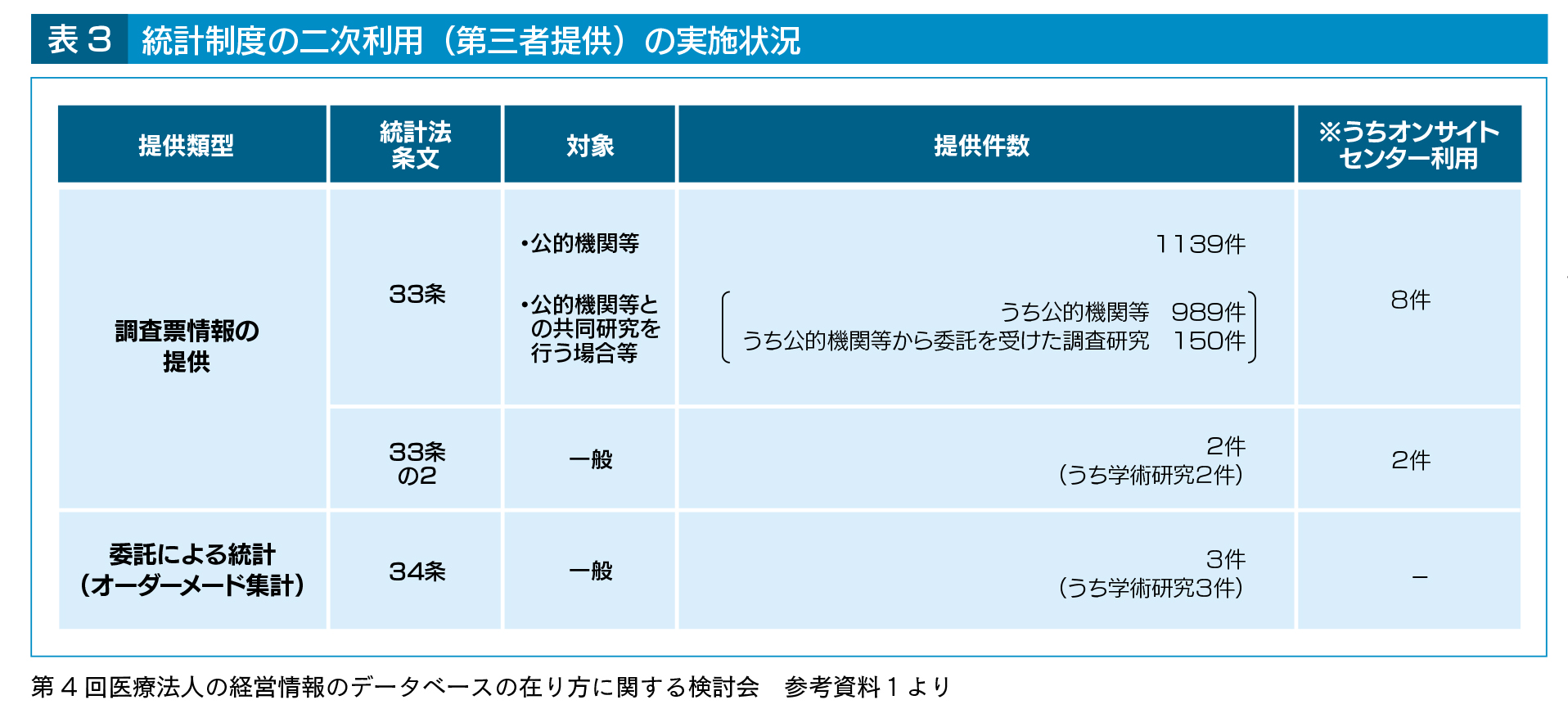

�@�@�̃I�[�_�[���[�h�W�v�ɂ��ẮA��s����Ƃ��āA���v�@�ɂ����Ă��K�肳��Ă���AMCDB�̑�O�Ғ̐\���葱��������ɂȂ���Ē�߂邱�Ƃ�������Ă���B���Ȃ݂ɁA���v�@�ɂ�������p�i��O�Ғj�ɂ��ẮA���I�@�֓�����I�@�֓��Ƃ̋����������s���ꍇ�ȊO�̐\���҂́A�����I���T�C�g�Z���^�[��2�ɂď����邱�ƂƂȂ��Ă���i�\2�j�B�܂��A����܂ł̒��͕\3�̂Ƃ���ƂȂ��Ă���B

�@�I�[�_�[���[�h�W�v�͏W�v���ʂ����d�g�݂̂��߁A��Ö@�l�������ꍇ�ɔ�׃f�[�^�ɔ������X�N�͒Ⴂ���̂́A�W�v���@�ɂ���ẮA����̌l���Ö@�l���̎��ʂɂȂ���\��������B���̂悤�ȍĎ��ʂ�h�~���邽�߁A��Ö@�l���̍ŏ��W�v�P�ʂ����炩���ߒ�߂邱�ƁA�W�v���ʂ��ŏ��W�v�P�ʂ������ꍇ�ɂ͏W�v���ʂ��\���Ƃ���ׂ��A�ƒ��Ă���B����ɁA�W�v���ʂ�����̌l���Ö@�l���̎��ʂɂȂ��邱�Ƃ��\�������猩���܂��ꍇ�ɂ́A�ϑ����Ȃ����ƂƂ��A�����ɓK�ɑΉ��ł���[�u���A��O�ҒɌW��K�C�h���C���E���p�K��ɒ�߂邱�Ƃ����߂Ă���B

�@�A�̈�Ö@�l���̒ɂ��ẮA����̏��i�E�̍L���E��`�ɗ��p���邽�߂̒������������A�����̌��v����L���钲���A�w�p�����A���͂��s�������ғ��ɒ�����̂ŁA�����ړI���I�[�_�[���[�h�W�v�ɂ���ĒB���ł���ꍇ�́A��Ö@�l���͌����Ƃ��Ē���Ȃ��B�܂��A�f�[�^�ɂ������ẮA���炩���ߎЉ�ۏ�R�c��̈ӌ������Ƃ��`���Â��Ă���B

�@��Ö@�l���̒���҂ɂ��Ă̈��S�Ǘ��[�u�ɂ��ẮA��������v�@�̈��S�Ǘ��[�u�ɂȂ炢�A

���@�g�D�I�Ǘ��[�u�i�戵�҂̌������̖��m���A�Ǘ��됮�����j

���@�l�I�Ǘ��[�u�i�\�͒c�����A�s�K�؍s�ғ��r���j

���@�����I�Ǘ��[�u�i�戵������A����h�~�A�L�^�@�퓙�p�����j

���@�Z�p�I�Ǘ��[�u�i�����Ҍ���A�s���A�N�Z�X�s�זh�~���j

���@���̑��̊Ǘ��[�u�i�Ɩ��ϑ��j

���@�Ɨ��s���@�l������Ë@�\�ɂ�����I���T�C�g�Z���^�[�̐ݒu

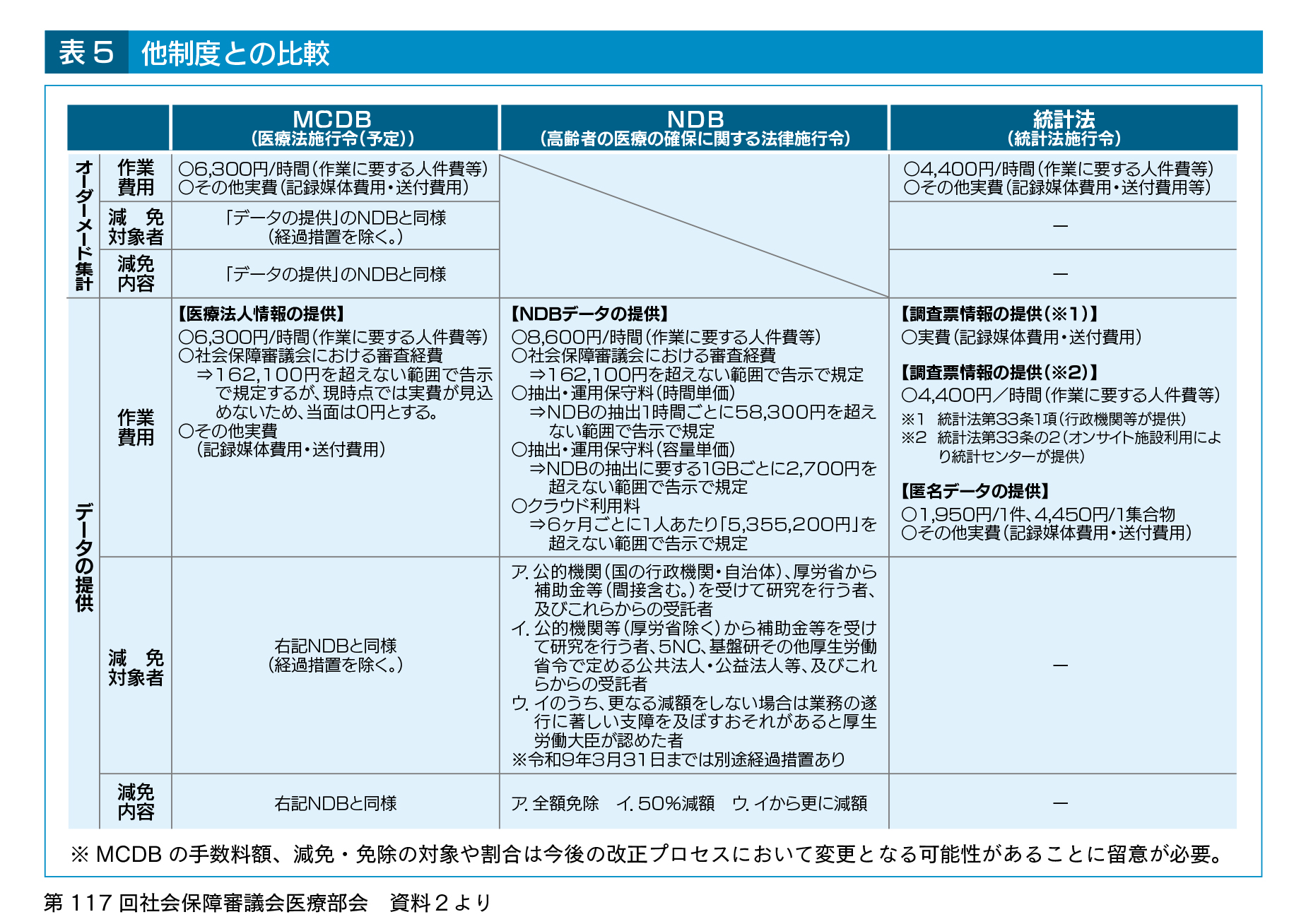

���߂邱�Ƃ����߂Ă���i�\4�Q�Ɓj�B����ɁA�s�K�ؗ��p��c��������@�i���k�����̐ݒu���j��s�K�ؗ��p���������ꍇ�̑Ή��E�[�u�ɂ��Ă��A���v�@��NDB�i������Õی����֘A���f�[�^�x�[�X�j�̑[�u�ɂȂ炢�A��O�ҒɌW��K�C�h���C�����ɒ�߂邱�Ƃ����߂Ă���B

�@��O�ҒɌW��萔�����ɂ��Ă��A���v�@��NDB�ɂȂ炢�A�\5�̂悤�ɒ�߂���\��ƂȂ��Ă���B

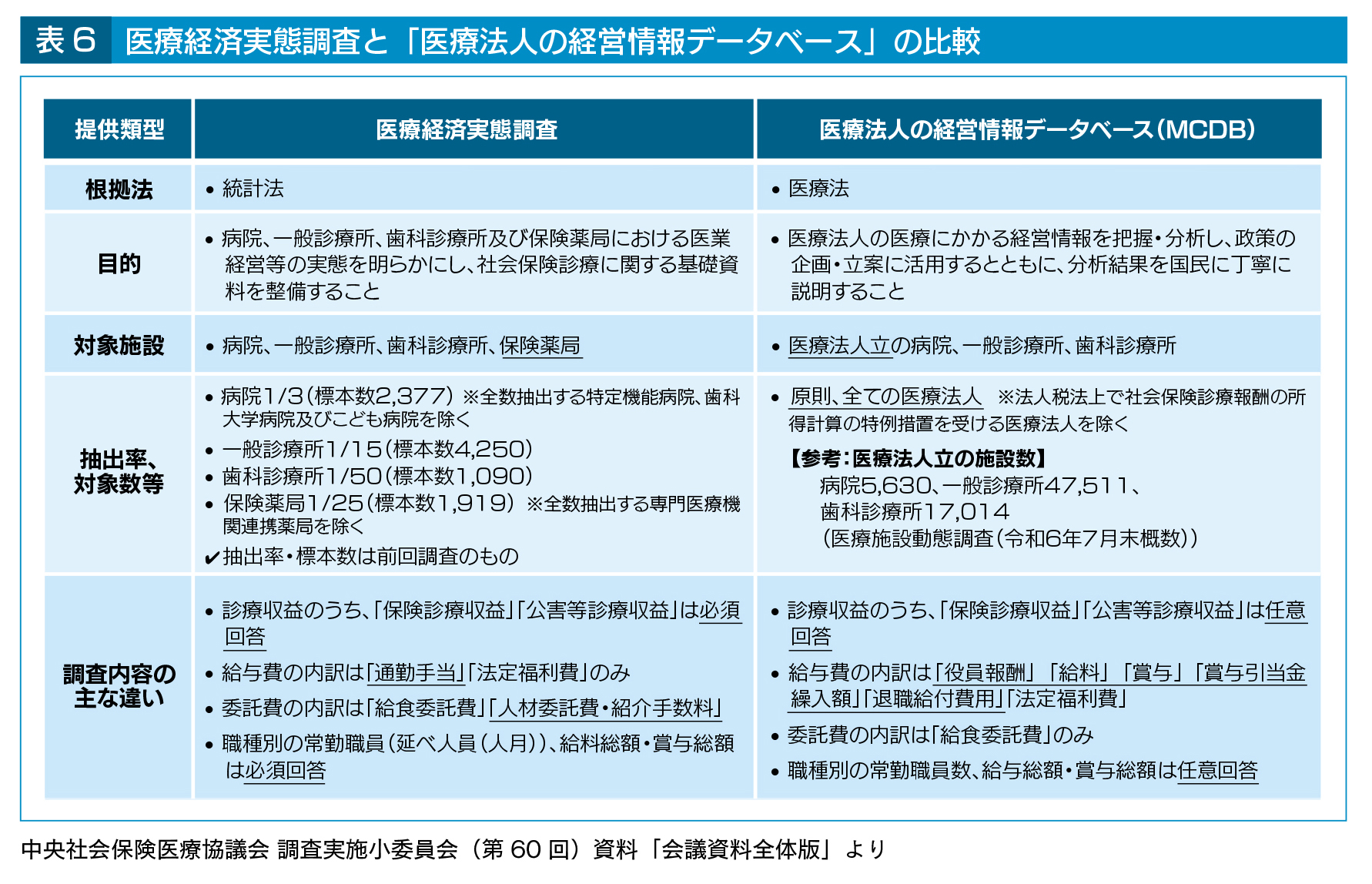

�@�Ȃ��A�f�Õ�V����̊�b�����ƂȂ�u��Ìo�ώ��Ԓ����v��MCDB�ł͈�Ë@�ւ̒��o���ɍ�������i�\6�j�A���㋦�ł́A���o��������MCDB�ɂ��ĉ����⊮������̂Ƃ��邱�Ƃ��c�_�����ȂǁAMCDB�͂��łɈ�Ö@�l�̌o�c����萳�m�ɐ���ɔ��f���邽�߂̃c�[���ƂȂ��Ă���B���Z����o�̈Ӌ`�͑傫�����̂ƂȂ��Ă���B

��2�c�f�[�^�̎����o�����ł��Ȃ��d�g�݂��Ɠ��e�̊Ď��V�X�e���ȂǁA���x�ȏ����S��������邱�Ƃɂ��A���̏ꏊ����ŋ@�����̍����f�[�^�̗����p���\�Ƃ���{��

�X�}�z�T�C�g

�X�}�z�T�C�g ���⍇��

���⍇�� �T�C�g�}�b�v

�T�C�g�}�b�v �����E�����T�C�Y

�����E�����T�C�Y

�������

������� �X�}�z�T�C�g

�X�}�z�T�C�g ���⍇��

���⍇�� �T�C�g�}�b�v

�T�C�g�}�b�v �����E�����T�C�Y

�����E�����T�C�Y �g�b�v

�g�b�v

����E���

����E���

���

��� ��Q�ҕ���

��Q�ҕ��� �q�ǂ��E�ƒ�

�q�ǂ��E�ƒ�

�q��ăT�|�[�g���Ă��܂�

�q��ăT�|�[�g���Ă��܂�