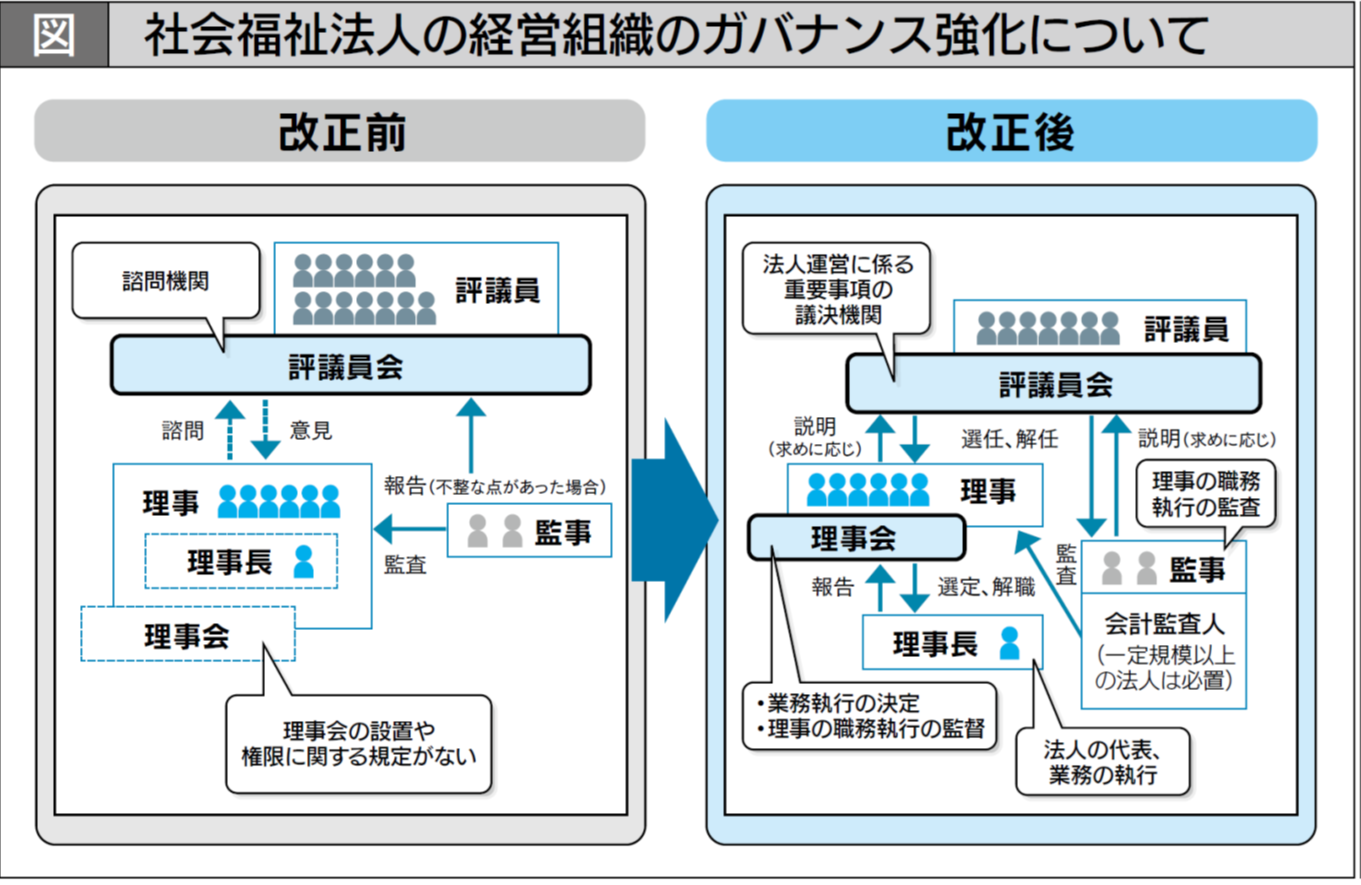

�Љ���@�l�̌o�c�K�C�h

���̘A�ڂł́A�Љ���@�l�Ƃ����Ώۂɍi�����o�c�̍l�������F����ƂƂ��ɋ��L���Ă����܂��B

�����M��

�@��������First Penguin

��\�@���c ����

�Љ���@�l���x���v�ɂ����āu�o�c�g�D�̃K�o�i���X�̊m�ہv�����߂��A�Љ���@�l�̋@�ցi������A�]�c����Ȃǁj�ɂ��đ����̉������s���܂����B�{�e�ł́A�Љ���@�l�ɂ�����K�o�i���X�A�Ƃ��ɎЉ���@�l���x���v�ŋ������߂�ꂽ���̃K�o�i���X���m�ۂ��邽�߂ɁA�@�l���̋@�ւɂǂ̂悤�Ȗ��������߂��Ă���̂����m�F���Ă��������Ǝv���܂��B

�]�c���i��j�̖���

�]�c����́A�����O�͎���@�ւł������A������͕K�u�̋c���@�ւƂȂ�A�@�l�^�c�ɌW��d�v�����A�����̑I�C�E��C�Ȃǂ����肷��d�v�ȋ@�ւƂ��Ĉʒu�Â����܂����B���̌����́A������Ђɂ����銔�呍��ɑ������܂��B

����ł́A�Љ���@���]�c�����K�u�̋@�ւƂ��A��L�̏d�v�Ȍ�����t�^�����̂͂Ȃ��Ȃ̂ł��傤���B�Љ���@�́A��ʖ@�l�@�ɂ������ʍ��c�@�l�̋K��𑽂����p���Ă���̂ł����A��ʖ@�l�@�̗��@�S���҂́w��ʎВc�@�l�ɂ�����Ј�����̂悤�ȋ@�ւ́A�������݂��Ȃ����Ƃ���A�Ɩ����s�@�ւł��闝�����@�l�̖ړI�ɔ����霓�ӓI�ȉ^�c���s�����Ƃ����O�����B�]�c�����@��̕K�u�@�ւƂ��āA�����A�Ď�����щ�v�č��l�̑I�C��芼�ύX���A��ʍ��c�@�l�̊�{�I�����ɂ��Č��c���錠����^���A�����ʂ��ė����������E�ē��������S�킹�邱�ƂƂ����x�Ɖ�����Ă��܂��B

�Љ���@�l���A�Вc�@�l�̎Ј��⊔����Ђ̊���̂悤�ȑ��݂����Ȃ����߁A�Ɩ����s�@�ւł��闝���i��j�����ӓI�ȉ^�c���s�����Ƃ����x�I�Ɍ��O�����Ƃ���ł��B���̂��߁A�]�c����ɖ����̐l������@�l�̊�{�I�����ɂ��Č��c���錠����t�^���A�����̌�����ʂ��ė����i��j�������E�ē�����K�v���������ƍl�����܂��B

�]�c��������̌�����ʂ��ė����i��j�������E�ē��邱�Ƃ�z�肵�Ă���傽���ʂ́A�P�N�Ԃ̎��ƕ�����A�v�Z���ޓ��ɂ��Č��c����莞�]�c����ɂȂ�܂��B�܂��A�莞�]�c����̏��W�̍ۂɂ́A�Ď��ɂ��č������t����邱�ƂɂȂ��Ă��܂��̂ŁA�]�c���i��j�Ƃ��ẮA�č��̓��e�y�ђ莞�]�c����̋c����ʂ��āA�����i��j�̋Ɩ����s��ӎv���肪�s�����E���ӓI�Ȃ��̂ƂȂ��Ă��Ȃ����A����̒m���Ɋ�Â��ĐϋɓI�Ɋm�F���邱�Ƃ����߂���̂ł��B���̂悤�Ȋm�F�͒N�ł��ł���킯�ł͂Ȃ����߁A�u�Љ���@�l�̓K���ȉ^�c�ɕK�v�Ȏ�����L����ҁv�̒�����]�c����I�C���邱�ƂɂȂ��Ă���ƍl�����܂��B

���̌����E�ē@�\���������̂�����̂ɂ��邽�߂ɕ]�c����ɕt�^���ꂽ�̂��A�����̑I�C�E��C���Ƃ��������ł���A�s�K���ȉ^�c�����闝���i���j���痝���E���͂��D���邱�Ƃ��ł���悤�ɂȂ��Ă��܂��B���̗����̑I�C�E��C���̓K�o�i���X�ɂ����čł��d�v�Ƃ����Ă��悢�����ł���A���̌������K�ɍs�g���꓾�邱�Ƃ��K�o�i���X�̍�����x���邱�ƂɂȂ�܂��B�܂�A�����i���j���s�K���ȉ^�c���s�����ꍇ�ɂ́A�]�c����ɂ���ė����E���͂��D�����Ƃ������Ƃ��A���Y�@�l�ɂ����Č������̂�����̂Ȃ��Ă��邱�ƂŁA�͂��߂Č����@�\�E�������������̂�����̂ɂȂ�̂ł��B

���̕]�c����ɗ^����ꂽ������K�ɍs�g������]�c���łȂ���A�]�c���i��j�ɋ��߂��錡���@�\�E�����͊G�ɕ`�����݂ɏI����Ă��܂��܂��B�������̂悤�Ȏ�����L���Ȃ����͌����E�ē�ӂ�]�c��������ꍇ�ɂ́A�]�c���̍\�����������Ȃ���A�]�c���i��j�ɂ��u�K�o�i���X�v�͋@�\���܂���B

�����i��j�̖���

�u�K�o�i���X�v�ɂ����āA�����i��j�ɋ��߂���傫�Ȗ����́A�@������ł̈ӎv������E�����ɍs�����ƁA�A���������̋Ɩ����s��������̌���Ɋ�Â��čs���Ă��邩�̊ēA�B������������ϔC�������������ɂ��ӎv����y�ыƖ����s���s�����E���ӓI�ɍs���Ă��Ȃ����̊ēɂȂ�܂��B

�@�Ȃ����B���s���傽���ʂ́A������̏ꂾ�ƍl�����܂��B���̂��߁A�܂��͗�����������ɎQ�����邱�Ƃ��d�v�ł���A�Q������@����m�ۂ��邽�߁A�����Ƃ��ĂP�T�ԑO�܂łɏ��W�ʒm���Ȃ���Ȃ�Ȃ��Ƃ���Ă��܂��B�����́A������ɎQ�����āA�Ⴆ�Ύ����Ԃ̍w�����c��E�c�ĂƂ��ď�����ꂽ��ʂɂ����ẮA���^�����Ȃǂ̐R�c��ʂ��āA���Y�����Ԃ̍w�����@�l�̋Ɩ��ɕK�v���A�_�肪���ӓI�Ɍ��߂��Ă��Ȃ����A���z�͑Ó����Ƃ��������Ƃ��m���߂������ŁA�e����������̒m���Ɋ�Â��ĕs�����E�s�����ȓ��e�ł���Ɣ��f����A���Y�c�Ă�ی����邱�Ƃɂ���āA�s�����E�s�����Ȉӎv���肪����邱�Ƃ�h�~���邱�Ƃ����҂���Ă��܂��B

���ɁA�A����чB�ł����A���̊Ď��E�ē��ł���悤�ɂ��邽�߁A������̎Љ���@�ł́A�����Ƃ���3�J���ɂP��ȏ�i�芼�̒�߂ɂ���āA����v�N�x��4�J������Ԋu��2��ȏ�Ƃ��邱�Ƃ��ł��܂��B�j�̕p�x�ŁA���������͐E�����s�̕𗝎���ōs�����ƂƂȂ��Ă���A���Y���ȗ����邱�Ƃ͔F�߂��Ă��܂���B�����i��j�Ƃ��ẮA���̐E�����s�̕��āA�����������K�ȐE�����s���s���Ă���̂�������I�ɊĎ��E�ē��邱�ƂɂȂ�܂��B

�Ō�ɁA�E���ɂ��s�ˎ��̖h�~�ɂ��Ă��G�ꂽ���Ǝv���܂��B��������S���̋Ɩ����s�����ɂ́A�E�����ē���`��������ƍl�����Ă��邽�߁A�s���ȍs�ׂ�����Ă��Ȃ����ē��Ȃ���Ȃ�܂���B�������A�@�l�̋K�͂��傫���Ȃ�Ȃ�قǁA��E���̍s�����ē��邱�Ƃ͍���ɂȂ�܂��B�����ŁA�K�v�ɂȂ��Ă���̂���������������V�X�e���̍\�z�E�^�p�ł��B�����ł������������V�X�e���Ƃ́A��������ꂸ�Ɉꌾ�ł����A�s����h�~����d�g�݂̂��Ƃł���A���̎��Ăł���A���̂����Â炭�Ȃ�悤�Ȑ��x�▜���ꉡ�̂����ꂽ�ꍇ�ɂ����₩�ɂ�����ł���悤�Ȏd�g�݂̂��Ƃ��w���܂��B

���̓��������V�X�e���̊�{���j�̌���͗����ɈϔC�ł��Ȃ����߁A������Ō��c����K�v������܂��B�����āA���̊�{���j�Ɋ�Â��āA��̓I�ȓ��������V�X�e�����\�z���āA�^�p����`������������S���̋Ɩ����s�����ɂ͂���ƍl�����Ă��܂��̂ŁA�K�ȓ��������V�X�e�����\�z�E�^�p���邱�ƂŁA�E���ɂ��s�ˎ���h�~���邱�Ƃ����߂��܂��B

�Ď��̖���

�Ď��̐E���Ƃ��āu�����̐E���̎��s���č�����v�ƋK�肳��Ă���Ƃ���A�Ď���2�l�ȏ�łȂ���Ȃ炸�A�Ď��ɂ́u�Љ�����Ƃɂ��Ď�����L����ҁv����сu�����Ǘ��ɂ��Ď�����L����ҁv���܂܂�Ȃ���Ȃ�܂���B�O�҂�������Ɩ��č��ɁA��҂���v�č��ɑΉ�����҂Ƒz�肳��܂����A�Ď��́A��l�ЂƂ肪���̌�����Ɨ����čs�g���邱�Ƃ��ł���ƔC���ł��邽�߁A�O�҂Ƃ��đI�C���ꂽ�҂ł����Ă���v�č��̐ӔC��Ȃ��Ƃ������̂ł͂���܂���B

�����āA�����̐E���̎��s���č����邽�߁A�Ď��ɂ́A������ւ̏o�ȋ`��������A������̈ӎv����̏A�����i��j�������ւ̊ē`���𗚍s���Ă��邩�A�������������������V�X�e����K�ɍ\�z�E�^�p���Ă��邩���ɂ��ĊĎ��E�����邱�Ƃ����߂��Ă��܂��B����ɁA�@�l�̏ɂ���ẮA������ȊO�̏d�v�ȉ�c�i�Ⴆ�A�o�c��c�Ȃǁj�ɏo�Ȃ���A���ۂɎ{�݂�@�l�{���ɕ����ĊW���鏑�ނ��m�F����ƂƂ��ɁA�E�����璼�ڃq�A�����O������Ƃ��������Ƃ��s���A������ɏo�Ȃ��Ă��邾���ł͊m�F�ł��Ȃ����Ԃ�c�����邱�Ƃ��K�v�ȏꍇ������܂��B�Ď��ɂ́A���̂悤�Ȓ��������錠�����F�߂��Ă��܂��̂ŁA�K�ɓ��Y�������s�g���Ȃ���A�����̐E���̎��s���č����邱�Ƃ����߂��܂��B

�܂Ƃ�

�Љ���@�l�ɂ�����K�o�i���X���m�ۂ��邽�߂ɂ́A�Љ���@�����߂�@�ւ�ݒu����Ώ\���Ƃ������Ƃł͌����Ă���܂���B�e�@�l�ɂ����đI�C���ꂽ���������A�����̋@�ւɋ��߂��Ă�������𐳊m�ɗ������A���@�l�̎���܂��������Ŏ������̂���Ď��E�ē��s�����g��H�v�����邱�Ƃ����߂���̂ł��B

���@���̋L���͌������u�v�`�l�v2020�N10�����Ɍf�ڂ��ꂽ���̂��f�ڂ��Ă��܂��B

�X�}�z�T�C�g

�X�}�z�T�C�g ���⍇��

���⍇�� �T�C�g�}�b�v

�T�C�g�}�b�v �����E�����T�C�Y

�����E�����T�C�Y

�������

������� �X�}�z�T�C�g

�X�}�z�T�C�g ���⍇��

���⍇�� �T�C�g�}�b�v

�T�C�g�}�b�v �����E�����T�C�Y

�����E�����T�C�Y �g�b�v

�g�b�v

����E���

����E���

���

��� ��Q�ҕ���

��Q�ҕ��� �q�ǂ��E�ƒ�

�q�ǂ��E�ƒ�

�q��ăT�|�[�g���Ă��܂�

�q��ăT�|�[�g���Ă��܂�