�Љ���@�l�̌o�c�K�C�h

���̘A�ڂł́A�Љ���@�l�Ƃ����Ώۂɍi�����o�c�̍l�������F����ƂƂ��ɋ��L���Ă����܂��B

�����M��

�Ɨ��s���@�l ������Ë@�\

�o�c�T�|�[�g�Z���^�[ �V�j�A���T�[�`���[

��t ���W

�O��͎Љ���@�l�̍����Ǘ��̍l�����ƃf�B�X�N���[�W���[�ɂ��Ă݂Ă��܂����B����͎Љ���@�l�̉�v���x�Ɖ�v�����ɂ��Ă݂Ă݂܂��傤�B

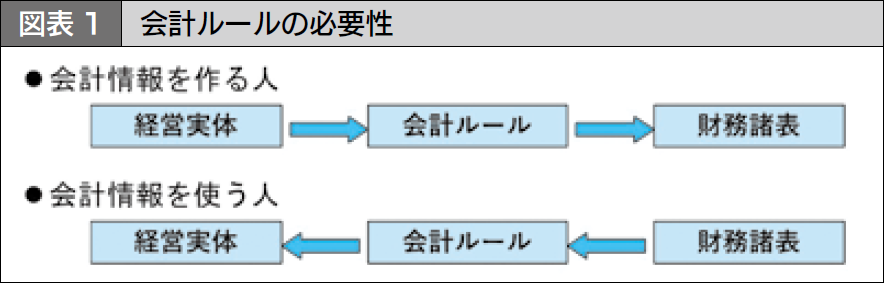

��v��Ƃ�

��v�Ƃ́A�g�D�̊����ɂ��ĉݕ����l��p���ĔF���A����A���ށA����Z�p�I�̌n���Ƃ���܂��B���Ƃ��Ă����Ȃ�A�ݕ����l�Ƃ������ĂČ������ʑ́i���g�D�̎��Ɗ����j���ʐ^�B�e����悤�Ȃ��̂ł��B

�܂���v�ɂ́A���̏������l�Ǝg���l�Ƃ����܂��B��v�����l�́A��{�I�ɂ͂��̑g�D�̓����ɂ��Ċ������ʂ�����Ă��܂��B�g���l�͑g�D���O�Ŋ����ɊS����l�X�ł��B�����Ŗ��ƂȂ�̂��A���l�Ǝg���l�Ƃ��قȂ邽�߁A������ʑ̂ł����̓��ĕ���A���O���ɂ���ĈႤ���̂Ɍ����Ă��܂��\�������邱�Ƃł��B

�����ō�����l�Ǝg���l�Ƃ��������[���Ŕ�ʑ̂����邱�Ƃɂ���A���҂��ꗂ͂��Ȃ��������邱�ƂɂȂ�܂��i�}�\�P�j�B���̃��[���̂��Ƃ���v��Ƃ����܂��B

�Љ���@�l�̉�v�̐����ӔC

�킪���ɂ͊�ƁA��c���g�D�A���{�ȂǗl�X�ȑg�D������܂��B�����Ă��ꂼ��̒u���ꂽ�ɉ����āA�ǂ̂悤�Ȑ����ӔC���ʂ����Ă��������قȂ邱�Ƃ���A��v����قȂ�����ނ̂��̂�����Ă��܂��B

�Љ���@�l�ɂ��Ă��A�ŗL�̉�v������݂��Ă��܂��B�Љ���@�l�́A�Љ�����Ƃ��s�����Ƃ�ړI�ɎЉ���@�Ɋ�Â��ݗ������@�l�ł��B�Љ�����ƂƂ͌��@��25���Œ�߂��鍑���̐����������Ƃ��ĕۏႷ�邽�߂̃v���O�����̌n�ŁA�Љ���@�ɒ�߂��Ă��܂��B

���������킹��ƎЉ���@�l�́A�������{�ӔC��L����Љ�����Ƃ�S���@�l���Ƃ����܂��B���̂��ߍ��͎Љ���@�l���s���Љ�����Ƃ��������K���Ɏ��{���ꂽ���ǂ�������ɊǗ���������K�v������̂ł��B���̐����ӔC��S���̂��Љ���@�l�̉�v�̓����ł��i�Љ�����ƂɌŗL�̉�v���[���̑��ʁj�B

����A�Љ���@�l�́A��ʂ̑g�D�Ɠ��l�Ɍo�ώ�����s���Ă���A�����̊O���̗��Q�W�҂ɑ�������ӔC�����݂��܂��i���̎�̂Ƃ����ʂ�����v���[���̑��ʁj�B

�悭�Љ���@�l��v�͓��ꂾ�Ƃ����邱�Ƃ�����܂����A���͏�L�̂悤�ɌŗL�Ƌ��ʂ̗��ʂ�����A�����ē���Ȃ����ł͂Ȃ��̂ł��B

�Љ���@�l��v�

�Љ���@�l�̉�v�ɂ��ẮA�Љ���@��45����23�����45����35�ɂ����ĎЉ���@�l�́u�v�Z�v�Ƃ��Ē�߂�����܂��B��45����23�ɂ����ẮA�u�Љ���@�l�́A�����J���ȗ߂Œ�߂��ɏ]���A��v�������s��Ȃ���Ȃ�Ȃ��v�Ƃ��āA�Љ���@�l��v��ȗ߂��߂邱�ƂƂ���Ă��܂��i�ȉ��A�u��v��ȗ߁v�Ƃ����j�B

��v��ȗߑ�1���ł́A�Љ���@�l��v��͎Љ���@�l�̉�v�����̊�y�ьv�Z���ޓ��̍쐬�̊���߂���̂Ƃ���Ă��܂��B

�܂���v��ȗߑ�2���ł́A��v��ȗ߂ɒ�߂̂Ȃ����̂ɂ��ẮA�u��ʂɌ����Ó��ƔF�߂���Љ���@�l��v�̊��s��Ύނ��Ȃ���Ȃ�Ȃ��v�ƒ�߂Ă��܂��B�����Ă��́u�Љ���@�l��v�̊��s�v�Ƃ��āA�����J���Ȃ���Q�̒ʒm�����o����Ă��܂��i�u�^�p��̎戵���v�ʒm�A�u�^�p��̗��ӎ����v�ʒm�F�}�\�Q�j

�Љ���@�l��v�̈�ʌ���

��v��ȗ߂̑�1�́i��1���`��2��3�j�͑����Ƃ��āA��v�����̊�b�ƂȂ鎖�����߂Ă��܂��B��1���͎Љ���@�l��v�̊�i�ړI�j�A��2���͉�v�����i��ʌ����j�A��2����2�͑��z�\���A��2����3�͋��z�\���̒P�ʂł��B

�����ł͉�v��ȗ߂̑�2���́u��v�����v�ɂ��Ă݂Ă݂܂��傤�B��Ɖ�v�ł́u��ʌ����v�Ə̂������̂ɑ������܂��B�Љ���@�l�̏ꍇ�A4�̌�������߂��Ă��܂��B

�^�����̌����Ɩ��Đ��̌���

1�ڂ́u�^�����̌����v�Ɓu���Đ��̌����v�ł��B�܂��͐^�����̌����ł��B��v�̎����ɂ����Ă͉�v�����〈�ς���̑I���ȂǍ쐬�҂̑��Ɉ��̕����F�߂���ꍇ������܂��B���̂��ߓ�����v���ۂɑ��Ă��A�قȂ�F���E����̌��ʂƂȂ邱�Ƃ����蓾�܂��B���̑I������ʂ̉�v���s�Ƃ��ĔF�߂�����̂ł���A��������^�����ƌ��Ȃ���܂��B���ɖ��Đ��ł��B���Đ��Ƃ́A���Q�W�҂ɉ�v����`�B�����i�ƂȂ�������\�ɂ����āA�\���̋敪���@�⊨��Ȗڂ̕��ޕ��@�A�z����@�Ȃǂɂ��Č��₷���A�T���I�ɗ������\�Ȃ��Ƃ����߂��܂��B�܂��A�d�v�ȉ�v���j��㔭���ۂȂǂɂ��āA���L�œK�ɕ\�����邱�Ƃ��܂܂�܂�

�u��v�͖@�l�̎������v�Ƃ��Ĉ�ʂɂ͔F�߂��Ȃ��悤�ȉ�v�������j��I��������A�u�����̖@�l�ɓs���̂悢�����ŏ���Ɋ���Ȗڂ����߂Ă���v�Ƃ����肷��̂͐^�����̌����▾�Đ��̌����Ɉᔽ������̂ł��B��v��ȗ߂ɂ����ẮA�^�����̌�����S�ۂ���I���\�ȉ�v�������@���A���Đ��̌�����S�ۂ���������\�̗l���⊨��ȖځE�p��Ȃǂ���߂��Ă��܂��B�������藝�����ď��炷�邱�Ƃ���ł��B

���K�̕�L�̌���

2�ڂ́u���K�̕�L�̌����v�ł��B���K�̕�L�Ƃ́A���m�Ȓ���L�^�ɂ��ƂÂ��č������\���쐬����Ă��邱�Ƃ��Ӗ����܂��B��̓I�ɂ́A�@�ԗ��������邱�Ɓi�g�D�̌o�ϊ������ԗ��I�ɋL�^����Ă��邱�Ɓj�B�A���ؐ������邱�Ɓi���ׂẲ�v�L�^�����؉\�ȏ؋����ނɊ�Â��č쐬����Ă��邱�Ɓj�B�B�����������邱�Ɓi���ׂẲ�v�L�^���p���I�A�g�D�I�ɍs���Ă��邱�Ɓj�B�����Ă����̐��������̂���ʂɂ͕�����L���Ƃ���Ă��܂��B

�Љ���@�l�̉�v�ł�������L���̗p���ꎖ�Ɗ����v�Z�^�ݎؑΏƕ\�̑����茳���n��̎d����s���̂Ɠ����ɁA�������x�v�Z�n��̎d����s���Ă���A�����茳�����猩�ς�U���ŃL���b�V���t���[�v�Z���쐬�����Ɖ�v�Ɣ�ׂāA�����v�Z�ɂ����k���ȏ������s���Ă���̂������ł��B

�p�����̌���

3�ڂ́u�p�����̌����v�ł��B����́A��������̗p������v�����̕��@�͖����p�����ēK�p���邱�Ƃ����߂錴���ł��B��v�������@�̑I�������p����A�쐬��̂ɂƂ��ēs���̂悢���Ӑ��������]�n�������܂��B��������̗p�������@���p���I�ɓK�p���邱�ƂŁA���ӓI�ȉ�v���̃o�C�A�X��r�����悤�Ƃ�����̂��Ɖ�����܂��B

�d�v���̌���

4�ڂ́u�d�v���̌����v�ł��B�{����v�́A���m�Ȍv�Z���s���ׂ��Ƃ���Ă��܂��B�������Ȃ���A��v�̖ړI�͑g�D�̍������e�ɂ��ė��Q�W�҂̔��f����点�Ȃ��悤�ɂ��邱�ƂȂ̂ŁA�d�v���̖R�������̂ɂ��ẮA�{���̌����ȉ�v�����ɂ��Ȃ��ő��̊ȕւȕ��@�ɂ�邱�Ƃ����K�̕�L�̌����ɏ]���������Ƃ��ĔF�߂���Ƃ���l�����ł��B

���@���̋L���͌������u�v�`�l�v2020�N6�����Ɍf�ڂ��ꂽ���̂��f�ڂ��Ă��܂��B

�X�}�z�T�C�g

�X�}�z�T�C�g ���⍇��

���⍇�� �T�C�g�}�b�v

�T�C�g�}�b�v �����E�����T�C�Y

�����E�����T�C�Y

�������

������� �X�}�z�T�C�g

�X�}�z�T�C�g ���⍇��

���⍇�� �T�C�g�}�b�v

�T�C�g�}�b�v �����E�����T�C�Y

�����E�����T�C�Y �g�b�v

�g�b�v

����E���

����E���

���

��� ��Q�ҕ���

��Q�ҕ��� �q�ǂ��E�ƒ�

�q�ǂ��E�ƒ�

�q��ăT�|�[�g���Ă��܂�

�q��ăT�|�[�g���Ă��܂�