社会福祉法人の経営ガイド

この連載では、社会福祉法人という対象に絞った経営の考え方を皆さんとともに共有していきます。

<執筆>

独立行政法人 福祉医療機構

経営サポートセンター シニアリサーチャー

千葉 正展

前回は社会福祉法人の会計制度と会計原則についてみてきました。今回は社会福祉法人の計算書類の概要についてみてみましょう。

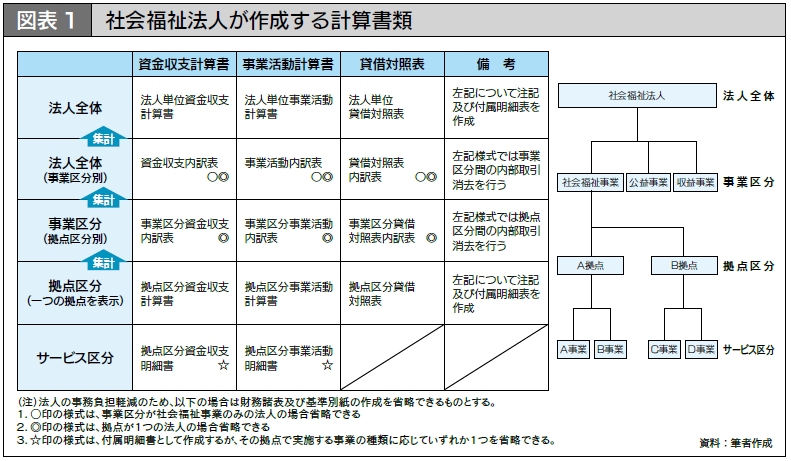

社会福祉法人が作成する計算関係書類

社会福祉法人が財務管理を行うための基礎資料が計算関係書類です。社会福祉法人会計基準省令(以下「省令」。)において作成が定められている計算書類は、貸借対照表と収支計算書(資金収支計算書及び事業活動計算書)です(省令第7条の2)。また計算書類の補足情報として「注記」及び「付属明細書」も作成しなければなりません(省令第29条及び第30条)。

会計の区分

社会福祉事業に係る最低基準省令等においては、当該事業と他の事業の会計との区分が求められています。また、社会福祉法第26条第2項では、社会福祉法人が行う公益事業または収益事業については、社会福祉事業の会計と区分しなければなりません。このため会計基準省令や「運用上の取扱」通知*1及び「運用上の留意事項」通知*2では、事業区分や拠点区分、サービス区分を定めています。さらに、「留意事項」通知では拠点区分に会計帳簿を設定するとされ、拠点で計算書類を作り、逐次上位の会計の区分に集計していくこととされます。サービス区分は、拠点の帳簿に記帳する際に帰属すべきサービス区分を識別し、摘要集計のように分類作成します。またサービス区分では貸借対照表は作成しません。

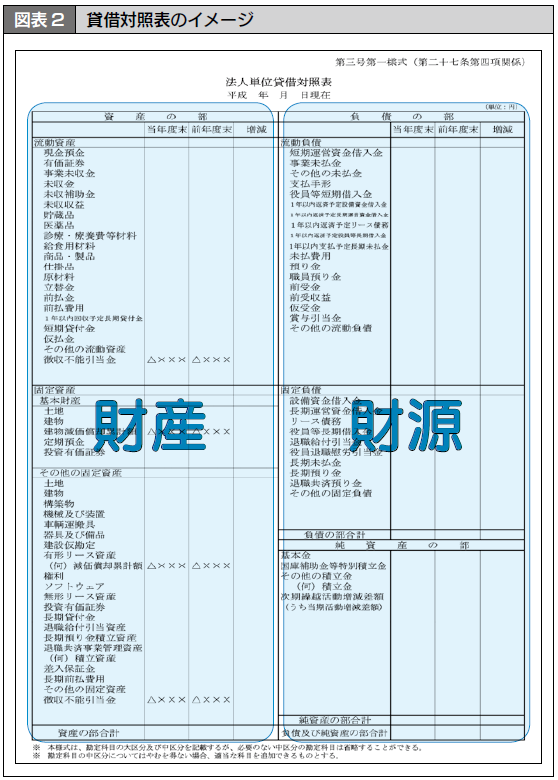

貸借対照表とは

次に計算書類の概要をみてみましょう。

まず貸借対照表について。貸借対照表とは「当該会計年度末現在における全ての資産、負債及び純資産の状態を明瞭に表示するもの」とされています(省令第25条)。

貸借対照表の区分は、左側(借方)には「資産の部」、右側(貸方)には「負債の部」及び「純資産の部」が示されます。資産の部は会計年度末現在におけるすべての資産(=プラスの財産)が示されます。一方、貸方の負債の部と純資産の部については、資産が獲得された原因すなわち「財源」を表しています。従って、すべての資産の合計(「資産の部合計」)とその原因の合計(「負債及び純資産の部合計」)とは必ず一致します。

純資産とは「財源のうち負債ではない返済義務のないもの」です。基本金(事業開始等に当たって財源として受け入れた寄附金の額)や国庫補助金等特別積立金(施設及び設備の整備のために国、地方公共団体等から受領した補助金、助成金、交付金等の額)、次期繰越活動増減差額、その他の積立金などが含まれています。純資産が多くなれば財務内容は充実します。

このように貸借対照表は、会計年度末現在の財産と財源とのバランスを表示する計算書類なので、たとえば1年以内に支払手段になる財産(流動資産)と1年以内に返済履行が求められる債務(流動負債)とのバランスから財務内容の安定性を評価できます。また資産に占める純資産の割合を見ることで、債務依存の財務内容かどうかを評価できます。

事業活動計算書とは

事業活動計算書は、「当該会計年度における全ての純資産の増減の内容を明瞭に表示するもの」とされています(省令第19条)。

事業活動計算書は、「サービス活動増減の部」(サービス活動による収益及び費用を記載しサービス活動増減差額を算定)、「サービス活動外増減の部」(サービス活動以外の原因による収益及び費用であって経常的に発生するものを記載し、サービス活動外増減差額を算定)、「特別増減の部」(施設整備等に対する寄附や補助などの臨時的な収益、費用を記載し、特別増減差額を算定)及び「繰越活動増減差額の部」に区分して計算します。

サービス活動増減差額にサービス活動外増減差額を加算して経常増減差額を、また経常増減差額に特別増減差額を加算して当期活動増減差額をそれぞれ算定し、最終的に次期繰越活動増減差額に集約されます。この事業活動計算書末尾の次期繰越活動増減差額は、貸借対照表の純資産の部にある次期繰越活動増減差額と必ず一致します。

つまり、この「次期繰越活動増減差額」を介して、貸借対照表の純資産がなぜ増減したのかを事業活動計算の収益と費用に要因分解して説明する機能を担っているのです。

資金収支計算書とは

資金収支計算書については、「当該会計年度における全ての支払資金の増加及び減少の状況を明瞭に表示するもの」とされています(省令第12条)。

ここで支払資金とは流動資産及び流動負債をさし、その残高は両者の差額とされています。

資金収支計算書は「事業活動による収支」(経常的な事業活動による収入及び支出を記載し、事業活動資金収支差額を算定)、「施設整備等による収支」(固定資産取得支出、施設整備等補助金や同寄附金収入、設備資金借入金収入、設備資金借入金元金償還支出などを記載し、施設整備等資金収支差額を算定)、「その他の活動による収支」(上記以外の収入及び支出を記載し、その他の活動資金収支差額を算定)に区分して計算します。

資金収支計算書と事業活動計算書との違いは、資金収支計算書は支払資金の増減であれば、その原因は問いません。一方、事業活動計算書は純資産を増減させる取引しか計上されません。このため、例えば、借入金による資金流入は、資金収支計算書ではカウントしますが、事業活動計算書ではカウントされません。

※ この記事は月刊誌「WAM」2020年7月号に掲載されたものを掲載しています。

スマホサイト

スマホサイト お問合せ

お問合せ サイトマップ

サイトマップ 音声・文字サイズ

音声・文字サイズ

会員入口

会員入口 スマホサイト

スマホサイト お問合せ

お問合せ サイトマップ

サイトマップ 音声・文字サイズ

音声・文字サイズ トップ

トップ

高齢・介護

高齢・介護

医療

医療 障害者福祉

障害者福祉 子ども・家庭

子ども・家庭

子育てサポートしています

子育てサポートしています